Wir sind Teil der Helvetia Baloise Gruppe.

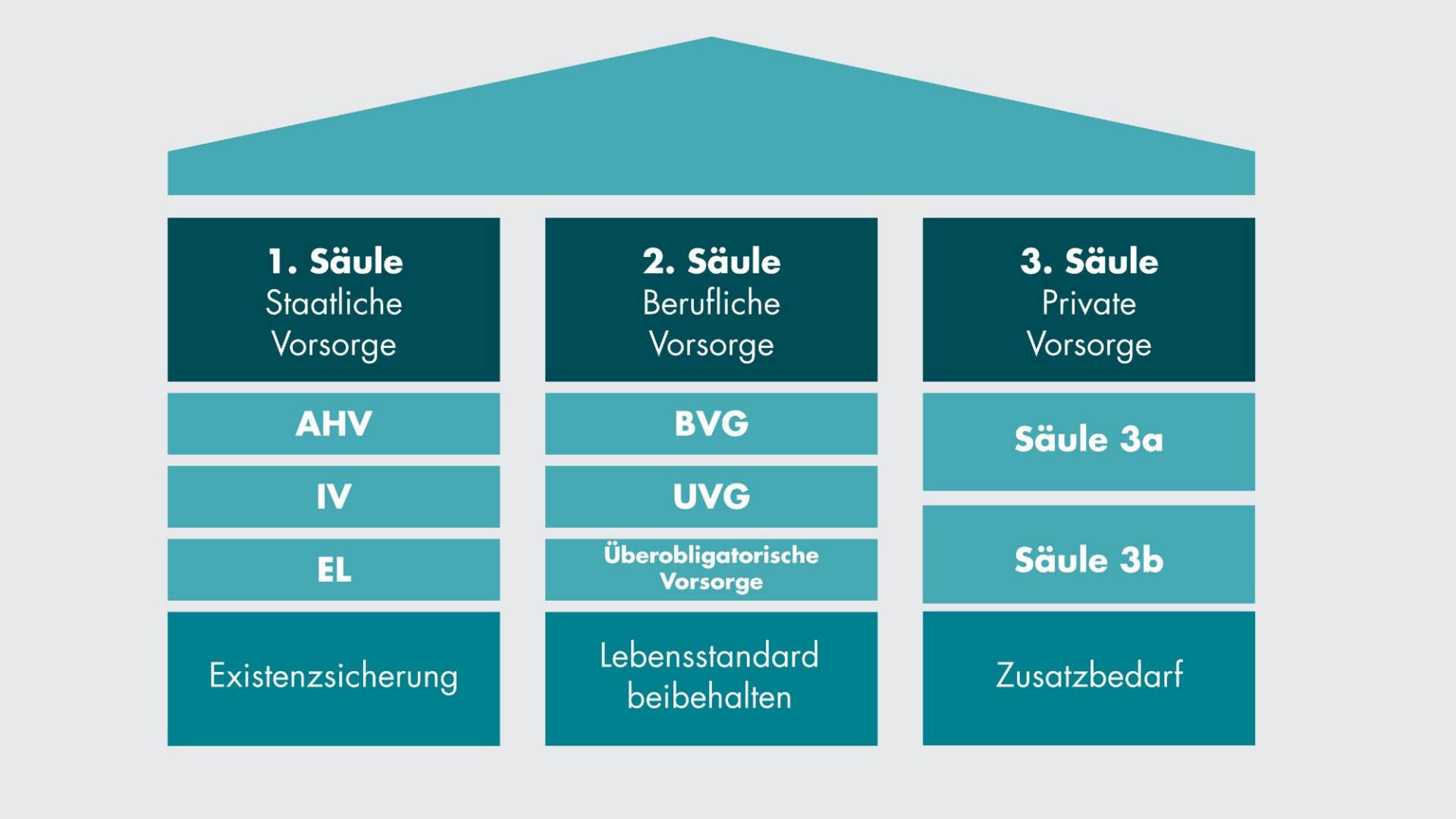

Das drei Säulen Prinzip. So funktioniert die Altersvorsorge in der Schweiz.

Das Schweizer Vorsorgesystem kurz erklärt

In der Schweizer Bundesverfassung und auf Gesetzesebene ist das Schweizer Vorsorgesystem fest verankert. Dabei spielt das Drei-Säulen-Prinzip eine zentrale Rolle. Es besteht aus obligatorischer staatlicher und beruflicher sowie aus freiwilliger privater Vorsorge. Diese drei Säulen sind aufeinander abgestimmt, ergänzen sich und erbringen finanzielle Leistungen bei Invalidität, Pensionierung oder bei einem Todesfall.

Staatliche Vorsorge: Die 1. Säule

In der staatlichen Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV) sind alle in der Schweiz wohnenden oder arbeitenden Personen versichert.

Die Beiträge von Erwerbstätigen werden direkt vom Lohn abgezogen. Nichterwerbstätige leisten mindestens einen Minimalbeitrag. Dieser kann entfallen, wenn der Ehepartner oder die Ehepartnerin mindestens den doppelten Minimalbeitrag leistet.

Die Leistungen werden in Form von Alters-, Invaliden- oder Hinterbliebenen-Renten ausbezahlt. Die Maximalleistungen sind jedoch begrenzt und u.a. abhängig von der Anzahl Beitragsjahre.

Berufliche Vorsorge: Die 2. Säule

Das Gesetz zur beruflichen Vorsorge (BVG) und das Unfallversicherungsgesetz (UVG) regeln die Vorsorge aller Arbeitnehmenden über ihren Arbeitgeber (Pensionskasse) und die Berufs- und Nichtberufsunfälle.

Die Beiträge von Arbeitnehmenden werden direkt vom Lohn abgezogen. Der Arbeitgeber muss mindestens denselben Betrag einzahlen. Die Beiträge für Betriebsunfälle müssen ebenfalls vom Arbeitgeber übernommen werden.

Die Leistungen werden in Form von Alters-, Invaliden- oder Hinterbliebenen-Renten ausbezahlt. Die gesetzlichen Maximalleistungen sind jedoch begrenzt und ergänzen die Leistungen aus der ersten Säule.

Private Vorsorge: Die 3. Säule

Mit der freiwilligen privaten Vorsorge (Säule 3a oder Säule 3b) können alle ihre Leistungen aus der ersten und zweiten Säule bedarfsgerecht ergänzen. Der Bund schafft dafür steuerliche Anreize, insbesondere in der gebundenen Vorsorge (Säule 3a).

Wer freiwillig vorsorgt, bezahlt seine Beiträge selbst. In der Säule 3a können diese bis zu einem vom Bundesrat festgelegten Maximalbeitrag jährlich vom steuerbaren Einkommen abgezogen werden.

Je nach Bedarf können verschiedene Leistungen versichert werden. Diese werden in Form von Kapitalleistungen, Alters- oder Invaliden-Renten oder Todesfallleistungen ausbezahlt.

Was andere Interessierte wissen wollten

Unsere Kundenberaterinnen und -berater geben Einblick in eine Auswahl häufig diskutierter Fragen. Stellen auch Sie uns Ihre Frage. Wir helfen Ihnen gerne weiter.

Beat B. (57), Kreuzlingen

Wie viel Geld brauche ich monatlich als Rentner in der Schweiz?

Das kommt ganz auf Ihre persönlichen Ansprüche und Ihre Pläne nach der Pensionierung an. Am besten stellen Sie genau dafür ein Budget zusammen. Tragen Sie auf der einen Seite die notwendigen Ausgaben zur Finanzierung Ihrer Pläne nach der Pensionierung ein. Vergessen Sie dabei nicht Ihre wiederkehrenden Ausgaben für Wohnen, Krankenkasse, Verpflegung, Steuern, usw.

Auf der anderen Seite stellen Sie ihre Einnahmen zusammen. Die Höhe Ihrer möglichen Altersrente können Sie direkt bei Ihrer AHV-Ausgleichkasse anfragen. Im Vorsorgeausweis Ihrer Pensionskasse finden Sie zudem Ihre voraussichtliche Pensionskassenrente. Und vielleicht haben Sie auch noch Erspartes für einen monatlichen Zustupf?

Damit am Schluss alles passt und die Finanzen nach der Pensionierung stimmen, lassen Sie sich am besten bei Ihrer persönlichen Pensionsplanung beraten.

Rolf J. (65), Luzern

Was bekomme ich nach der Pensionierung, wenn ich keine 3. Säule habe?

In jedem Fall eine AHV-Rente. Wie hoch diese ausfällt, hängt unter anderem von der Anzahl Ihrer Beitragsjahre ab. Ihre AHV-Ausgleichskasse kann Ihnen Ihre mögliche AHV-Rente nennen.

Wenn Sie arbeiten und einer Pensionskasse angeschlossen sind, erhalten Sie zusätzlich eine Pensionskassenrente. Im Vorsorgeausweis Ihrer Pensionskasse finden Sie Ihre voraussichtliche Rentenhöhe.

Wer lückenlos in die AHV einbezahlt hat und zudem immer über den Arbeitgeber bei einer Pensionskasse versichert war, kann mit etwa 60% des letzten Einkommens rechnen. Bei höheren Löhnen, längeren Erwerbsunterbrüchen oder Beitragslücken kann es schnell mal weniger sein. Daher ist die Selbstvorsorge mit der dritten Säule unerlässlich, um seine individuelle Vorsorgelücke zu schliessen.

Beat B. (57), Kreuzlingen

Wie viel Geld brauche ich monatlich als Rentner in der Schweiz?

Das kommt ganz auf Ihre persönlichen Ansprüche und Ihre Pläne nach der Pensionierung an. Am besten stellen Sie genau dafür ein Budget zusammen. Tragen Sie auf der einen Seite die notwendigen Ausgaben zur Finanzierung Ihrer Pläne nach der Pensionierung ein. Vergessen Sie dabei nicht Ihre wiederkehrenden Ausgaben für Wohnen, Krankenkasse, Verpflegung, Steuern, usw.

Auf der anderen Seite stellen Sie ihre Einnahmen zusammen. Die Höhe Ihrer möglichen Altersrente können Sie direkt bei Ihrer AHV-Ausgleichkasse anfragen. Im Vorsorgeausweis Ihrer Pensionskasse finden Sie zudem Ihre voraussichtliche Pensionskassenrente. Und vielleicht haben Sie auch noch Erspartes für einen monatlichen Zustupf?

Damit am Schluss alles passt und die Finanzen nach der Pensionierung stimmen, lassen Sie sich am besten bei Ihrer persönlichen Pensionsplanung beraten.

Rolf J. (65), Luzern

Was bekomme ich nach der Pensionierung, wenn ich keine 3. Säule habe?

In jedem Fall eine AHV-Rente. Wie hoch diese ausfällt, hängt unter anderem von der Anzahl Ihrer Beitragsjahre ab. Ihre AHV-Ausgleichskasse kann Ihnen Ihre mögliche AHV-Rente nennen.

Wenn Sie arbeiten und einer Pensionskasse angeschlossen sind, erhalten Sie zusätzlich eine Pensionskassenrente. Im Vorsorgeausweis Ihrer Pensionskasse finden Sie Ihre voraussichtliche Rentenhöhe.

Wer lückenlos in die AHV einbezahlt hat und zudem immer über den Arbeitgeber bei einer Pensionskasse versichert war, kann mit etwa 60% des letzten Einkommens rechnen. Bei höheren Löhnen, längeren Erwerbsunterbrüchen oder Beitragslücken kann es schnell mal weniger sein. Daher ist die Selbstvorsorge mit der dritten Säule unerlässlich, um seine individuelle Vorsorgelücke zu schliessen.