Nous faisons partie du groupe Helvetia Baloise.

Le système des trois piliers. Fonctionnement de la prévoyance vieillesse en Suisse.

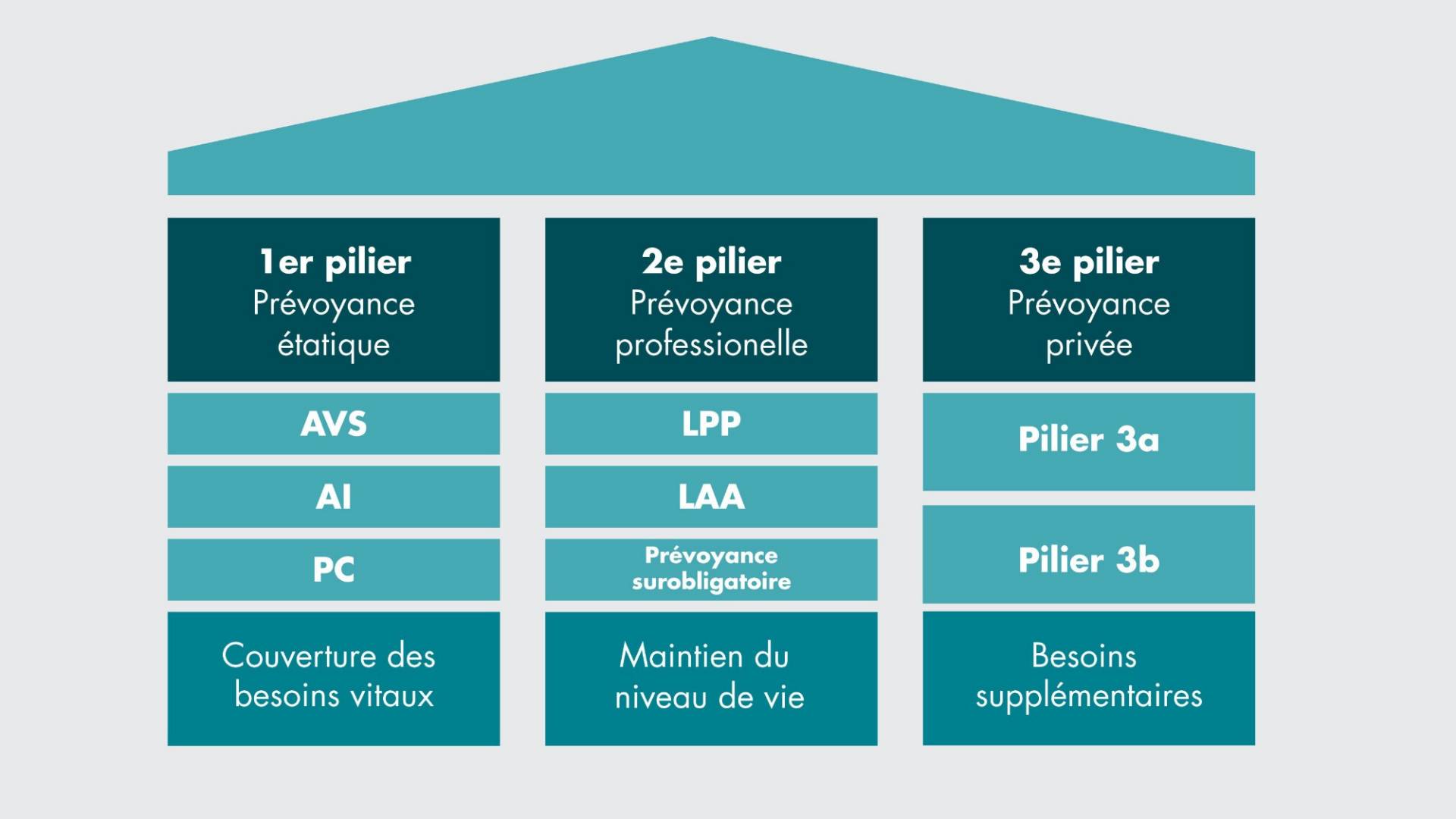

Le système de prévoyance suisse en bref

Le système de prévoyance suisse est inscrit dans la Constitution suisse et dans la législation. Le principe des trois piliers y joue un rôle central. Il comprend la prévoyance étatique et professionnelle obligatoire et la prévoyance privée facultative. Ces trois piliers sont coordonnés, se complètent et fournissent des prestations financières en cas d’invalidité, de retraite ou de décès.

Prévoyance étatique: premier pilier

L’assurance vieillesse, survivants et invalidité étatique (AVS/AI) couvre toutes les personnes résidant ou travaillant en Suisse.

Les cotisations des actifs sont déduites directement du salaire. Les personnes sans activité lucrative versent au moins une cotisation minimale. Celle-ci peut être supprimée si le conjoint verse au moins le double de la cotisation minimale.

Les prestations sont versées sous forme de rentes de vieillesse, d’invalidité ou de survivant. Les prestations maximales sont toutefois plafonnées et dépendent, entre autres, du nombre d’années de cotisations.

Prévoyance professionnelle: deuxième pilier

La loi sur la prévoyance professionnelle (LPP) et la loi sur l’assurance-accidents (LAA) règlent la prévoyance de l’ensemble des salarié·e·s via leur employeur (caisse de pension) ainsi que les accidents professionnels et non professionnels.

Les cotisations des salarié·e·s sont déduites directement du salaire. L’employeur doit payer au moins le même montant. Les cotisations pour les accidents professionnels doivent également être prises en charge par l’employeur.

Les prestations sont versées sous forme de rentes de vieillesse, d’invalidité ou de survivant. Les prestations maximales légales sont toutefois plafonnées et complètent celles du premier pilier.

Prévoyance privée: troisième pilier

La prévoyance privée facultative (pilier 3a ou 3b) vous permet de compléter vos prestations des premier et deuxième piliers en fonction de vos besoins. La Confédération crée des incitations fiscales à cet effet, notamment dans le cadre de la prévoyance liée (pilier 3a).

Les cotisations facultatives sont versées par la personne sur ses propres deniers. Dans le cadre du pilier 3a, elles peuvent être déduites chaque année du revenu imposable jusqu’au montant maximal fixé par le Conseil fédéral.

Diverses prestations peuvent être assurées en fonction des besoins. Elles prennent la forme de prestations en capital, de rentes de vieillesse ou d’invalidité ou encore de prestations en cas de décès.

Questions posées par personnes intéressées

Nos conseillères et conseillers clients vous offrent un aperçu des questions fréquemment posées. Posez-nous vous aussi votre question. Nous nous ferons un plaisir de vous aider.

Beat B. (57), Kreuzlingen

De quelle somme d’argent ai-je besoin chaque mois en tant que retraité en Suisse?

Tout dépend de vos exigences personnelles et de vos projets pour la retraite. Pour le savoir, le mieux est que vous établissiez un budget précis. Inscrivez d’un côté les dépenses nécessaires pour financer vos projets pour la retraite. N’oubliez pas les dépenses récurrentes pour le logement, la caisse-maladie, l’alimentation, les impôts, etc.

De l’autre côté, notez vos revenus. Vous pouvez demander le montant potentiel de votre rente de vieillesse directement auprès de votre caisse de compensation AVS. Vous trouverez par ailleurs sur le certificat de prévoyance de votre caisse de pension le montant prévisionnel de votre rente de la caisse de pension. Peut-être disposez-vous d’une épargne susceptible d’apporter un complément mensuel?

Pour que la somme perçue pendant la retraite vous permette de couvrir vos besoins, le mieux est de demander conseil pour la planification personnelle de votre retraite.

Rolf J. (65), Luzern

Quel montant vais-je percevoir après mon départ à la retraite si je ne dispose pas d’un troisième pilier?

Dans tous les cas, vous toucherez une rente AVS. Son montant dépendra notamment du nombre d’années durant lesquelles vous avez cotisé. Votre caisse de compensation AVS peut vous indiquer le montant potentiel de votre rente AVS.

Si vous travaillez et êtes affilié·e à une caisse de pension, vous toucherez en plus une rente de la caisse de pension. Vous trouverez sur le certificat de prévoyance de votre caisse de pension le montant prévisionnel de votre rente.

Les personnes présentant une durée de cotisation complète à l’AVS qui ont de surcroît été assurées de manière ininterrompue auprès d’une caisse de pension par l’intermédiaire de leur employeur peuvent compter sur environ 60% de leur dernier revenu. En cas de salaires élevés, d’interruptions d’activité prolongées ou de lacunes de cotisations, le montant peut rapidement diminuer. Par conséquent, une prévoyance individuelle dans le cadre du troisième pilier est indispensable pour combler ses lacunes de prévoyance.

Beat B. (57), Kreuzlingen

De quelle somme d’argent ai-je besoin chaque mois en tant que retraité en Suisse?

Tout dépend de vos exigences personnelles et de vos projets pour la retraite. Pour le savoir, le mieux est que vous établissiez un budget précis. Inscrivez d’un côté les dépenses nécessaires pour financer vos projets pour la retraite. N’oubliez pas les dépenses récurrentes pour le logement, la caisse-maladie, l’alimentation, les impôts, etc.

De l’autre côté, notez vos revenus. Vous pouvez demander le montant potentiel de votre rente de vieillesse directement auprès de votre caisse de compensation AVS. Vous trouverez par ailleurs sur le certificat de prévoyance de votre caisse de pension le montant prévisionnel de votre rente de la caisse de pension. Peut-être disposez-vous d’une épargne susceptible d’apporter un complément mensuel?

Pour que la somme perçue pendant la retraite vous permette de couvrir vos besoins, le mieux est de demander conseil pour la planification personnelle de votre retraite.

Rolf J. (65), Luzern

Quel montant vais-je percevoir après mon départ à la retraite si je ne dispose pas d’un troisième pilier?

Dans tous les cas, vous toucherez une rente AVS. Son montant dépendra notamment du nombre d’années durant lesquelles vous avez cotisé. Votre caisse de compensation AVS peut vous indiquer le montant potentiel de votre rente AVS.

Si vous travaillez et êtes affilié·e à une caisse de pension, vous toucherez en plus une rente de la caisse de pension. Vous trouverez sur le certificat de prévoyance de votre caisse de pension le montant prévisionnel de votre rente.

Les personnes présentant une durée de cotisation complète à l’AVS qui ont de surcroît été assurées de manière ininterrompue auprès d’une caisse de pension par l’intermédiaire de leur employeur peuvent compter sur environ 60% de leur dernier revenu. En cas de salaires élevés, d’interruptions d’activité prolongées ou de lacunes de cotisations, le montant peut rapidement diminuer. Par conséquent, une prévoyance individuelle dans le cadre du troisième pilier est indispensable pour combler ses lacunes de prévoyance.