Unfallversicherung. Weltweiter Schutz - rund um die Uhr.

Highlights der Helvetia Unfallversicherung

Bei der Helvetia Ganz Privat Versicherung haben Sie die Möglichkeit, den Versicherungsschutz zu kombinieren und zusätzliche Deckungen wie eine Rente, ein Taggeld oder eine Knochenbruchpauschale zu wählen.

-

Verrenkungen von Gliedern durch einen Sturz

-

Zerrungen und Zerreißungen von Muskeln (Kreuzbandriss, Bänderriss, Meniskusriss)

-

Unfälle durch einen Schlaganfall oder Herzinfarkt

-

Folgen eines Zecken- oder Schlangenbisses

-

Lebensmittelvergiftungen

-

Allergische Reaktionen nach Insektenstichen

„So individuell wie unsere Kundinnen und Kunden möchten wir auch den Schutz anbieten“.

Maßgeschneiderter Unfallschutz der Helvetia – wir sind da, wenn es darauf ankommt

Eine Unfallversicherung muss vielfältige Bedürfnisse abdecken und flexiblen Schutz in unterschiedlichen Lebensphasen bieten. Mit den modularen Basis- und Zusatzbausteinen der Helvetia Ganz Privat Versicherung stellen Sie sich genau den Unfallschutz zusammen, den Sie benötigen.

Leistungen der Helvetia Unfallversicherung – was deckt eine Unfallversicherung ab?

Der Basisbaustein exklusiv punktet mit ausgezeichneten Zusatzleistungen:

- Kostenübernahme für Zeckenschutzimpfung.

- Prämienbefreiung bei unverschuldeter Arbeitslosigkeit: Der Versicherte kann die Police bis zu 6 Monaten prämienfrei stellen.

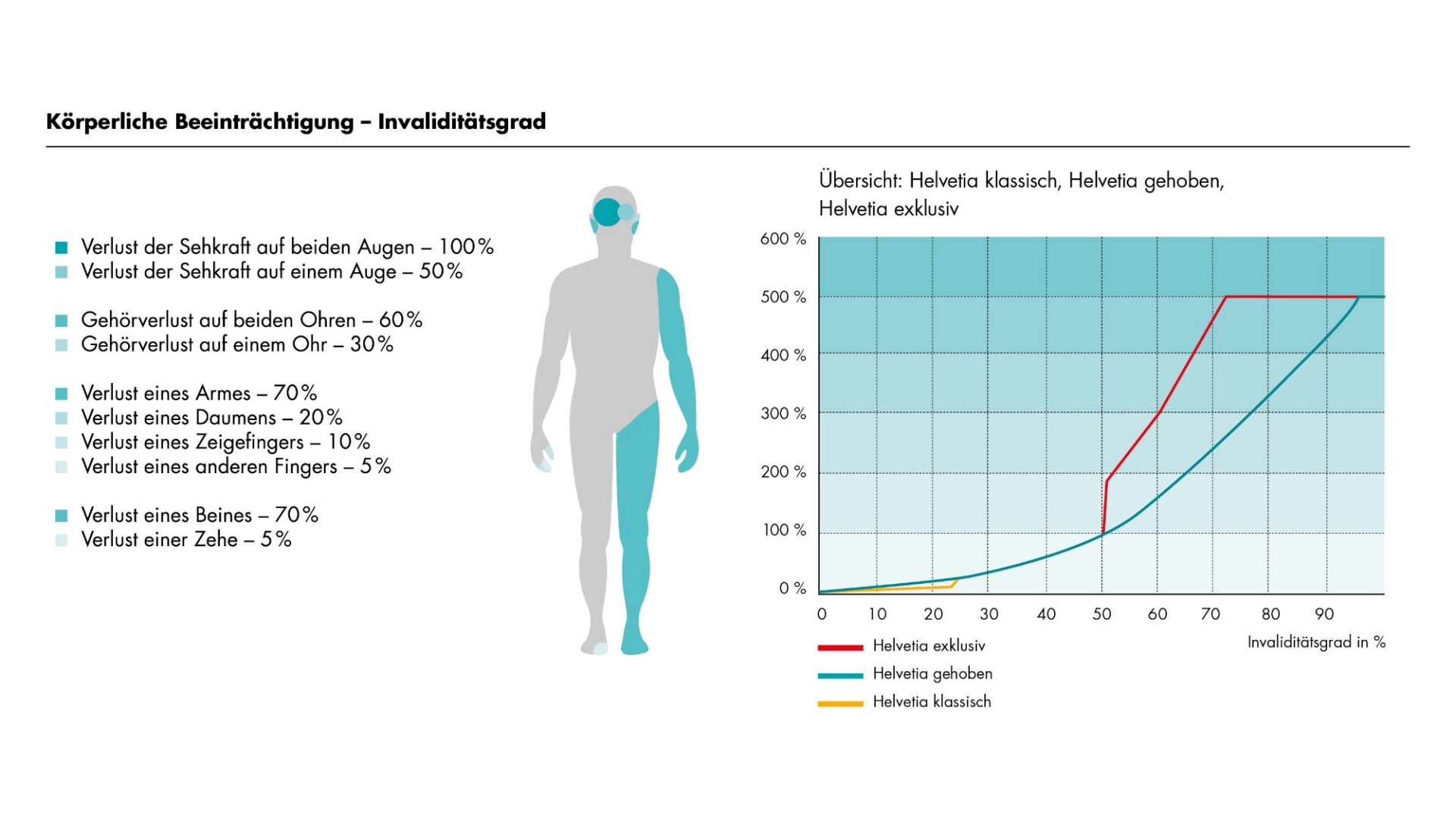

- Helvetia Fixleistung: Nach einem Unfall erhalten Sie nach Vorlage eines ärztlichen Befundberichts eine Sofortleistung. So zahlt die Versicherung zum Beispiel für den Bruch eines Handgelenks 5 % der Versicherungssumme für Dauerinvalidität, für den völligen Verlust eines Daumens 20 % der Versicherungssumme.

- Helvetia Card Person: Organisatorische Unterstützung nach einem Unfall und Soforthilfemaßnahmen. Die Helvetia übernimmt Kosten für einen Krankenrücktransport aus dem Ausland bis zu 30.000 Euro.

Ergänzend zur Absicherung einer dauernden Invalidität stehen in den Tarifen klassisch, gehoben und exklusiv weitere Bausteine zur Auswahl:

- Unfallrente: Lebenslang oder temporär, volle Leistung ab 40 % DI.

- Unfalltod: Volle Versicherungssumme im Todesfall.

- Sportpaket Freizeit- und Mannschaftssport: Absicherung von Unfällen bei vereinsmäßiger Sportausübung wie Fußball, Handball, Lacrosse, Rugby und Quidditch. Abgesichert ist auch Klettern und Bergsteigen im alpinen Gelände ab Schwierigkeitsgrad 4.

- Sportpaket Motorsport: Versicherungsschutz bei Fahrten auf Renn- und Motocrossstrecken mit dem Auto oder dem Motorrad.

- Sportpaket Flug: Absicherung von Unfällen bei motorischen und nichtmotorischen Flügen (u.a. Flugzeuge, Hubschrauber, Paraglider, Gleitsegler oder Ballonfahrten).

- Knochenbruchpauschale.

- Helvetia Card Person Plus: Der Versicherer unterstützt mit Assistance Leistungen wie Kostenerstattungen für Pflege- oder Haushaltshilfen bis 3.000 Euro oder Kinderbetreuungskosten.

Zusätzlich kombinieren Sie auf Wunsch weitere Zusatzbausteine:

- Unfallgeld bis zu 60 Euro täglich: Für die Dauer des Spitalaufenthalts erhalten Sie 100 % des vereinbarten Unfallgeldes. Bei vorübergehender Arbeitsunfähigkeit nach Beendigung des Spitalaufenthalts 50 % des Unfallgeldes. 25 % Unfallgeld übernimmt die Helvetia bei einer Arbeitsunfähigkeit ohne Spitalaufenthalt. Das Unfallgeld wird innerhalb von vier Jahren nach dem Unfall für maximal 365 Tage gezahlt.

- Unfallkosten: Übernahme von weiteren Kosten infolge des Unfalls wie Bergungs- und Rückholkosten, Kostenerstattung für kosmetische Operationen bis zu 15.000 Euro.

- Spitalgeld: Übernahme des Spitalgeldes bei stationärer Pflege. In der Variante Spitalgeld plus Erstattung von Schulausfallkosten und Schmerzensgeld ab 14 Tagen Spitalaufenthalt.

- Taggeld: Taggeld ab dem 1. oder 8. Tag, bei Taggeld plus Verdopplung ab dem 43. Tag.

Typische Schadenfälle – was zahlt die Unfallversicherung?

Wann ist eine Unfallversicherung sinnvoll?

Menschen mit einem hohen Unfallrisiko wie Bauern oder in der Landwirtschaft tätige Personen sollten an einen geeigneten Schutz denken. Selbständige oder Hausmänner und -frauen, die nicht über die gesetzliche Unfallversicherung abgesichert sind, profitieren ebenfalls besonders von der Entschädigung über die Unfallpolice. So ist eine Unfallversicherung unter anderem für selbständige Ärzte und Anwälte zu empfehlen.

Auch weitere Zielgruppen liegen mit einer Unfallversicherung richtig:

- Kinder und Jugendliche: Die Folgen eines Unfalls beeinträchtigen Kinder und Jugendliche im schlimmsten Fall lebenslang. Wichtig ist daher eine geeignete Kinderunfallversicherung – die Helvetia übernimmt beispielsweise Nachhilfekosten, wenn Schülerinnen und Schüler in Folge eines Unfalls den Unterricht versäumen.

- Studenten: Studierende sind in Österreich über die gesetzliche Unfallversicherung geschützt. Passiert der Unfall allerdings in der Freizeit, greift der Schutz nicht und eine Studentenunfallversicherung sorgt für Sicherheit.

- Singles: Alleinlebende sind nach einem Unfall finanziell komplett auf sich allein gestellt. Fallen nach einem Unfall Reha-Kosten, Behandlungskosten oder Ausgaben für den behindertengerechten Umbau der Wohnung an, ist das oft allein nicht zu bewältigen. Die Polizze ist daher für Singles sehr zu empfehlen.

- Familien: Eine Familienunfallversicherung ist ideal, um Eltern und Kinder abzusichern. Mit der Helvetia schnüren Sie ein individuelles Versicherungspaket, das sich an jede Lebensphase anpasst. Neben dem Unfallschutz sollten Sie vor allem an eine ausreichende Absicherung des Hauptverdieners denken, etwa durch eine Lebensversicherung.

- Senioren: Mit dem Eintritt in den Ruhestand erlischt der gesetzliche Unfallschutz, der für die Arbeitszeit gilt. Statistiken zeigen, dass das Unfallrisiko mit zunehmendem Alter steigt – gerade für aktive Seniorinnen und Senioren bietet die Unfallversicherung deutliche Vorteile.

- Spezielle Berufsgruppen: Kaderangehörige des Österreichischen Bundesheeres und der Miliz, Bedienstete der Polizei und Justizwachbeamte sind in Ausübung ihrer Pflicht einem erhöhten Risiko ausgesetzt. Die Exekutiv Unfallversicherung der Helvetia deckt spezielle Risiken dieser Berufsgruppen ab. Unter anderem besteht Unfallschutz bei Flug- oder Tauchunfällen und beim Bergsteigen auch im Ausland.

Spezielle Arten von Unfallversicherungen

Neben der Zielgruppe ist für den Abschluss der Police die Art der Unfallversicherung relevant:

- Insassenunfallversicherung: Die Police übernimmt Leistungen, wenn ein Mitfahrer während der Fahrt durch einen Unfall zu Schaden kommt. Wer häufig andere mitnimmt, sollte über diesen Schutz als Ergänzung zur Kfz-Versicherung nachdenken.

- Reiseunfallversicherung: Diese Versicherung übernimmt die Kosten bei einem Unfall während einer Reise, egal ob im In- oder Ausland. Personen, die bisher auf eine private Unfallversicherung verzichten, schließen die Police speziell für Reisen ab. Denkbar ist die Kombination mit einer Auslandskrankenversicherung.