Le système de bonus/malus expliqué simplement

Qu'est-ce que le système de bonus/malus?

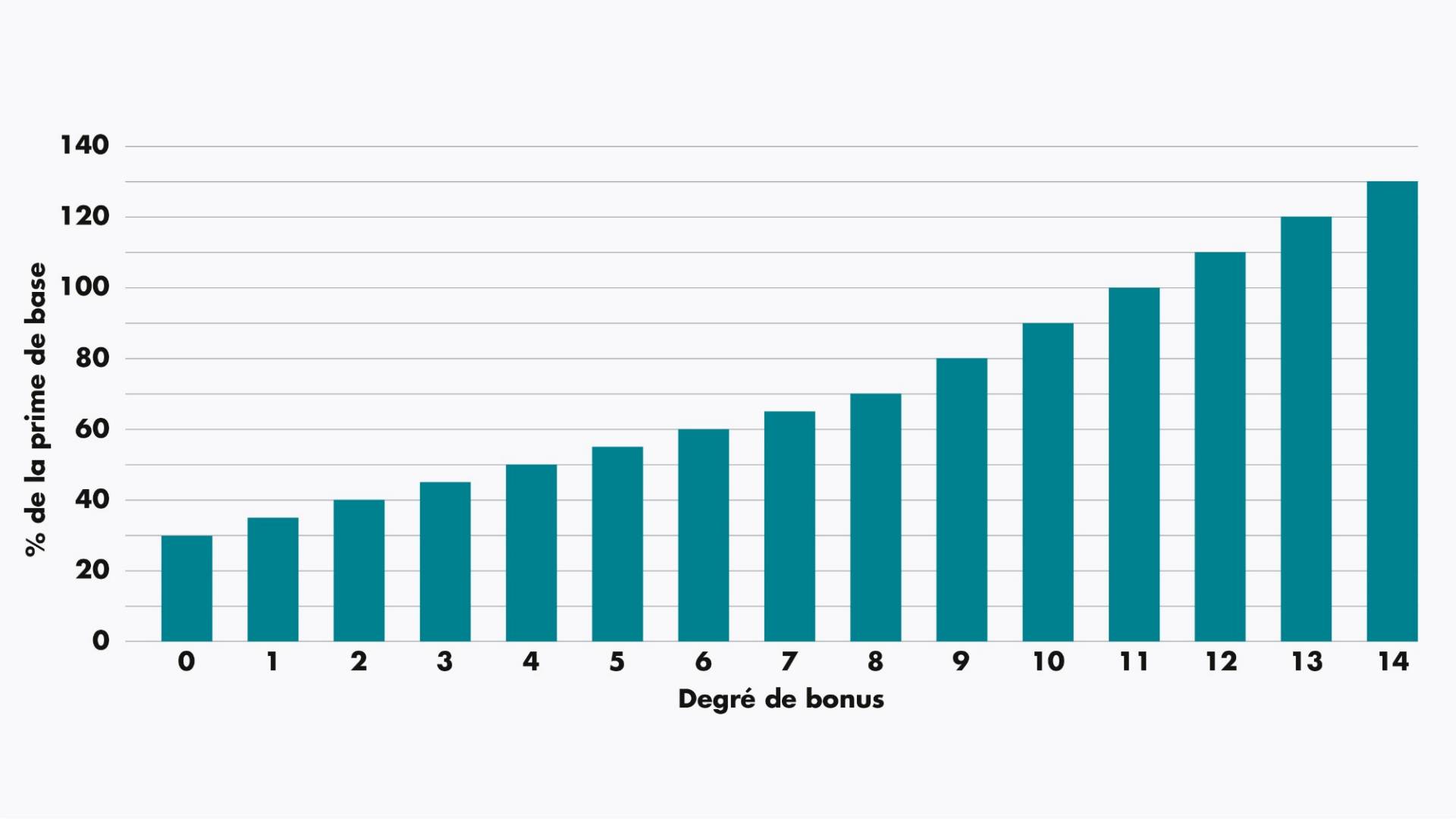

Le système de bonus/malus est un système de degré de prime utilisé par quasiment toutes les assurances auto suisses pour calculer les primes. Lorsque vous souscrivez une assurance responsabilité civile et une assurance casco (casco partielle ou casco complète), on vous attribue un degré de bonus. Plus le degré de bonus est bas, moins vous payez de prime. Lors du calcul de la prime, l'assurance tient compte non seulement de votre voiture mais aussi de vous en tant que conducteur.

Comment fonctionne le système de bonus/malus?

L'attribution du degré de bonus par assurance n'est pas forcément définitive, elle peut changer d'une année à l'autre. Les années sans sinistre diminuent vos degrés de bonus. Cela a un effet positif sur votre prime jusqu'à ce que vous atteigniez le degré le plus bas. Chez Helvetia, c'est le degré 0. Après quoi, la prime reste constante pour autant qu'il n'y a ait pas de sinistre entraînant des prestations.

Dans le système de bonus/malus, vous êtes automatiquement rétrogradé de quatre degrés pour chaque sinistre rc ou collision donnant lieu à une prestation, si vous n'avez pas souscrit à la protection du bonus. Cela entraîne une augmentation des primes dans les années suivant le sinistre. Si vous ne déclarez plus de sinistre après cela, on vous attribuera à nouveau un degré de bonus meilleur chaque année.

De quand à quand dure la période d'observation?

La période d'observation s'étend du 01.09 au 31.08 de l'année suivante. Cela signifie que le nombre de sinistres n'est pas comptabilisé par année civile. Par exemple, si vous avez eu un sinistre en mars 2019 et un autre en octobre 2019, ces deux événements tomberont dans des périodes d'observation différentes. En raison du sinistre survenu en mars, votre prime pour 2020 augmentera et le sinistre d'octobre 2019 n'aura des répercussions sur la prime qu'en 2021.

Protection du bonus et protection du bonus PLUS

Après des années de conduite prudente, vous entrez en collision avec un autre véhicule à cause d'une légère inattention. C'est déjà suffisamment rageant sans qu'en plus cela doive se répercuter sur votre prime. Helvetia est du même avis et propose donc une protection du bonus. Avec cette assurance complémentaire, un sinistre par période d'observation reste sans conséquence.

Qui veut miser sur une sécurité totale souscrira l'assurance complémentaire Protection du bonus PLUS. Ainsi, le degré de bonus reste inchangé quel que soit le nombre de sinistres par an.