Réforme de la prévoyance professionnelle «LPP 21». Tour d’horizon.

Objectifs réforme

La réforme vise à renforcer le financement du deuxième pilier, maintenir le niveau global des prestations et améliorer la situation de prévoyance des salariées et salariés à faible revenu – souvent des hommes et des femmes assez jeunes ou travaillant à temps partiel.

Les cinq éléments clés et leur impact

Si la réforme entre en vigueur, tous les éléments décrits ici seront mis en œuvre. L’impact sur les personnes exerçant une activité lucrative et les employeurs variera fortement au niveau des cotisations et des prestations. La question de savoir si et comment une personne était assurée avant la réforme est ici centrale. La situation personnelle de chaque personne concernée joue également un rôle dans l'évaluation de la situation globale en termes de revenus et de fortune.

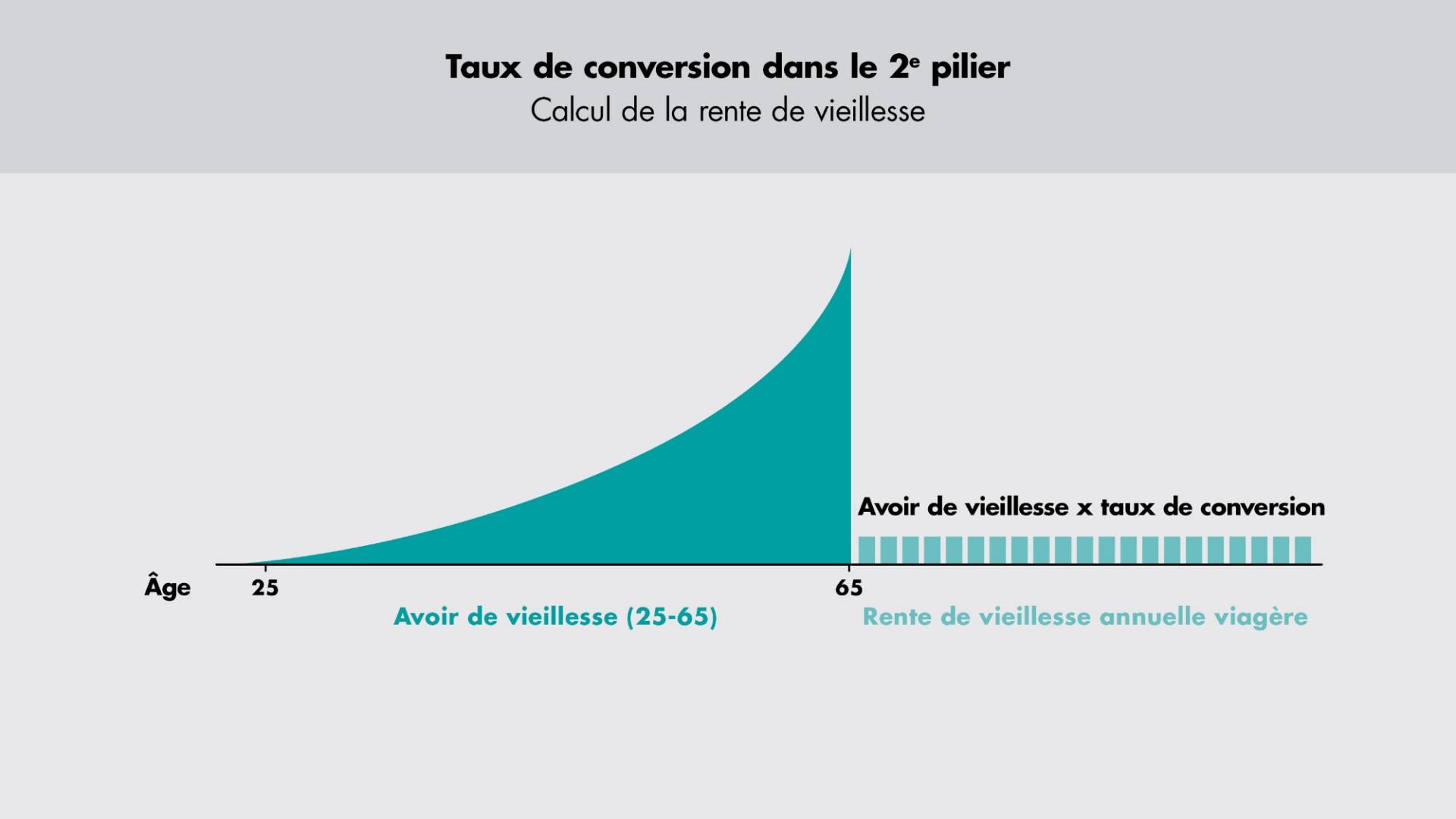

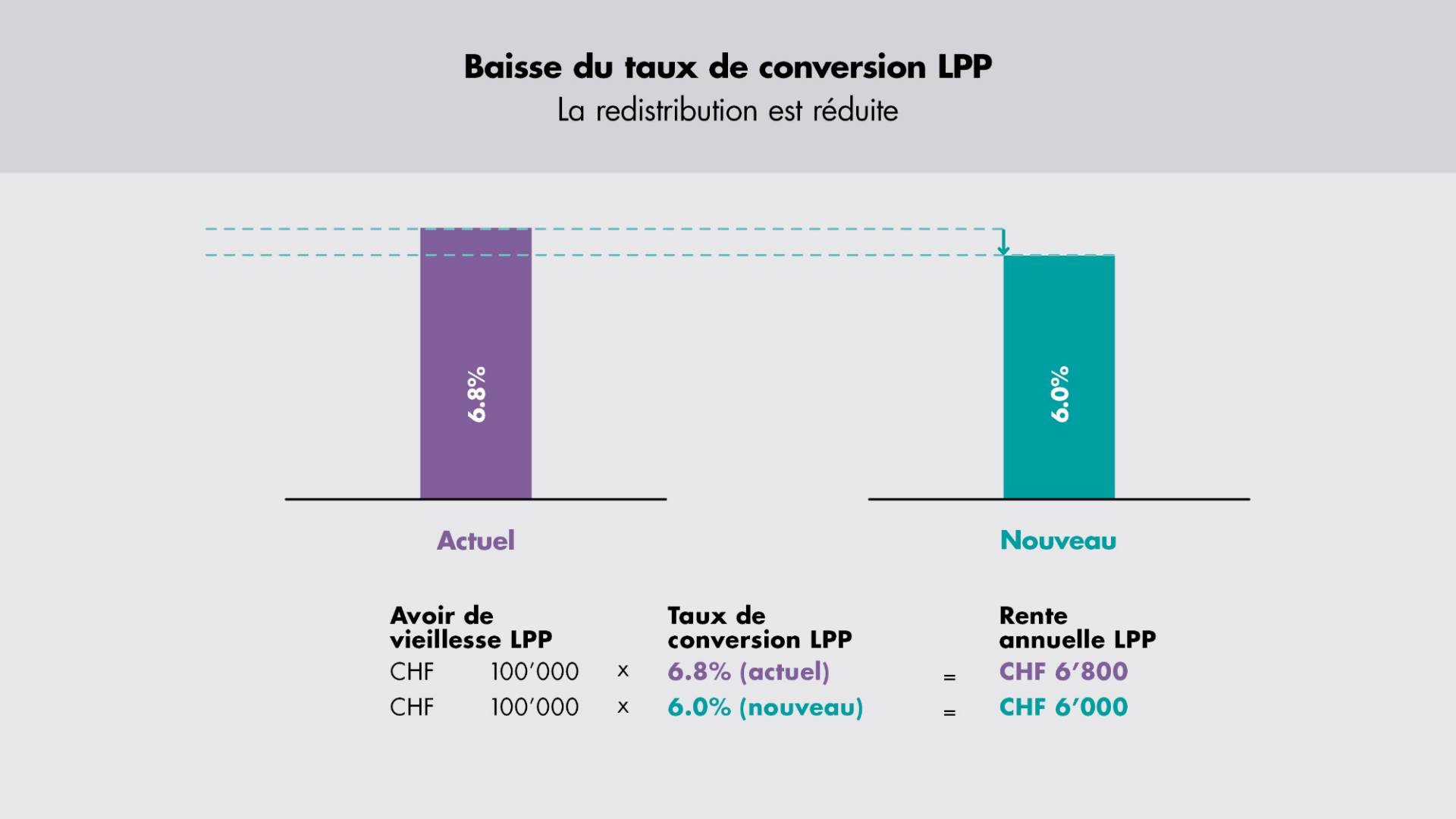

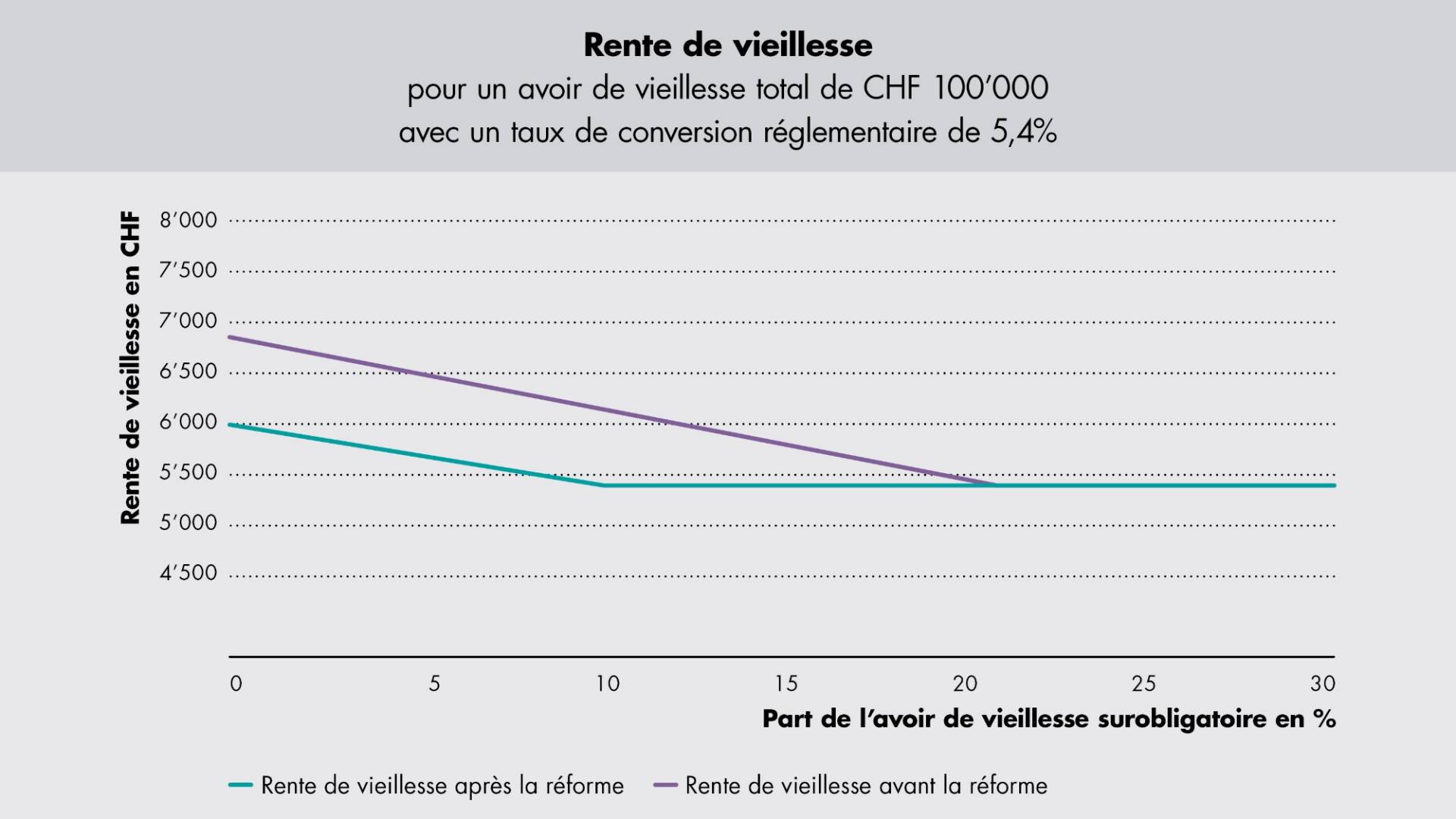

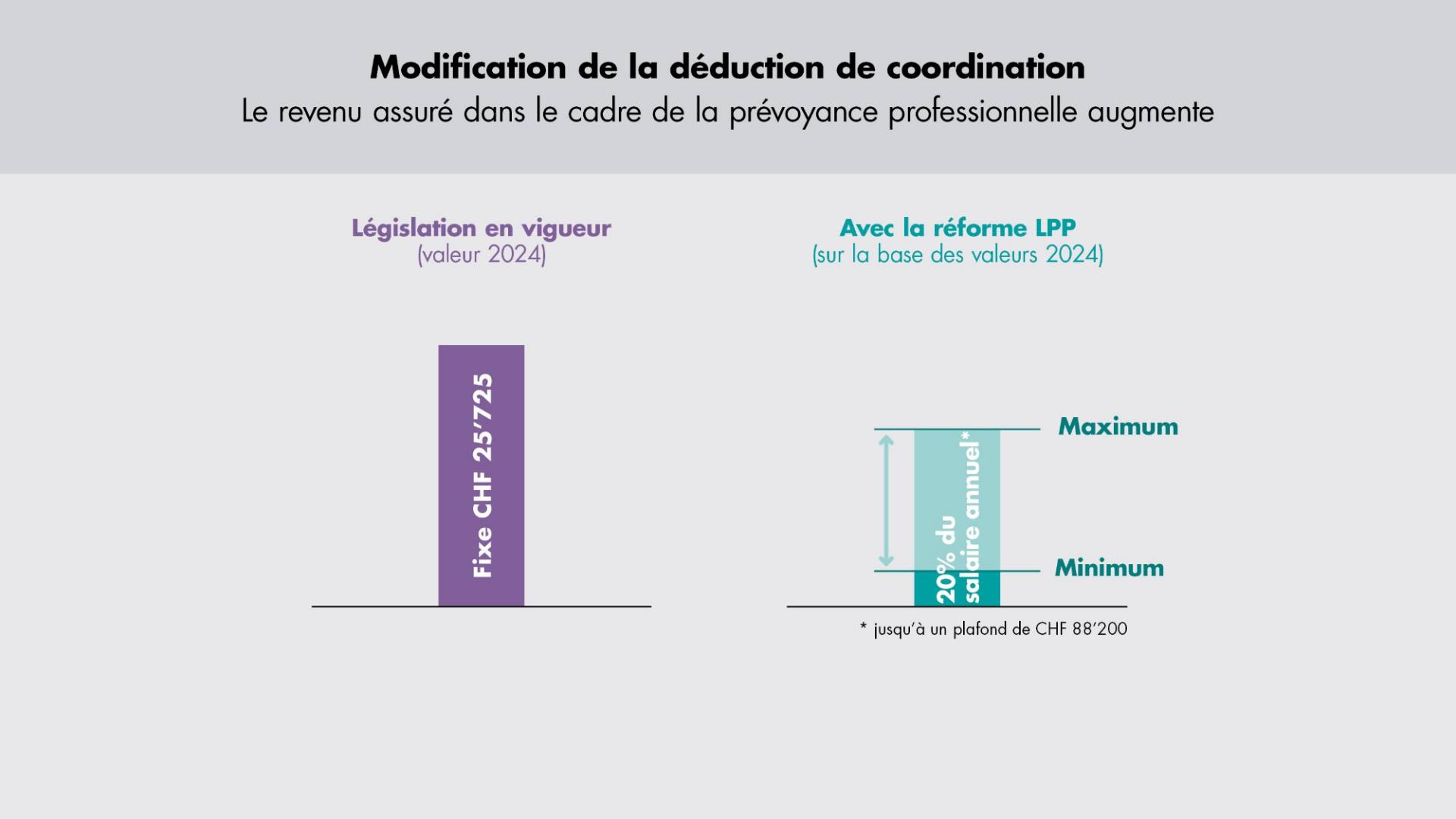

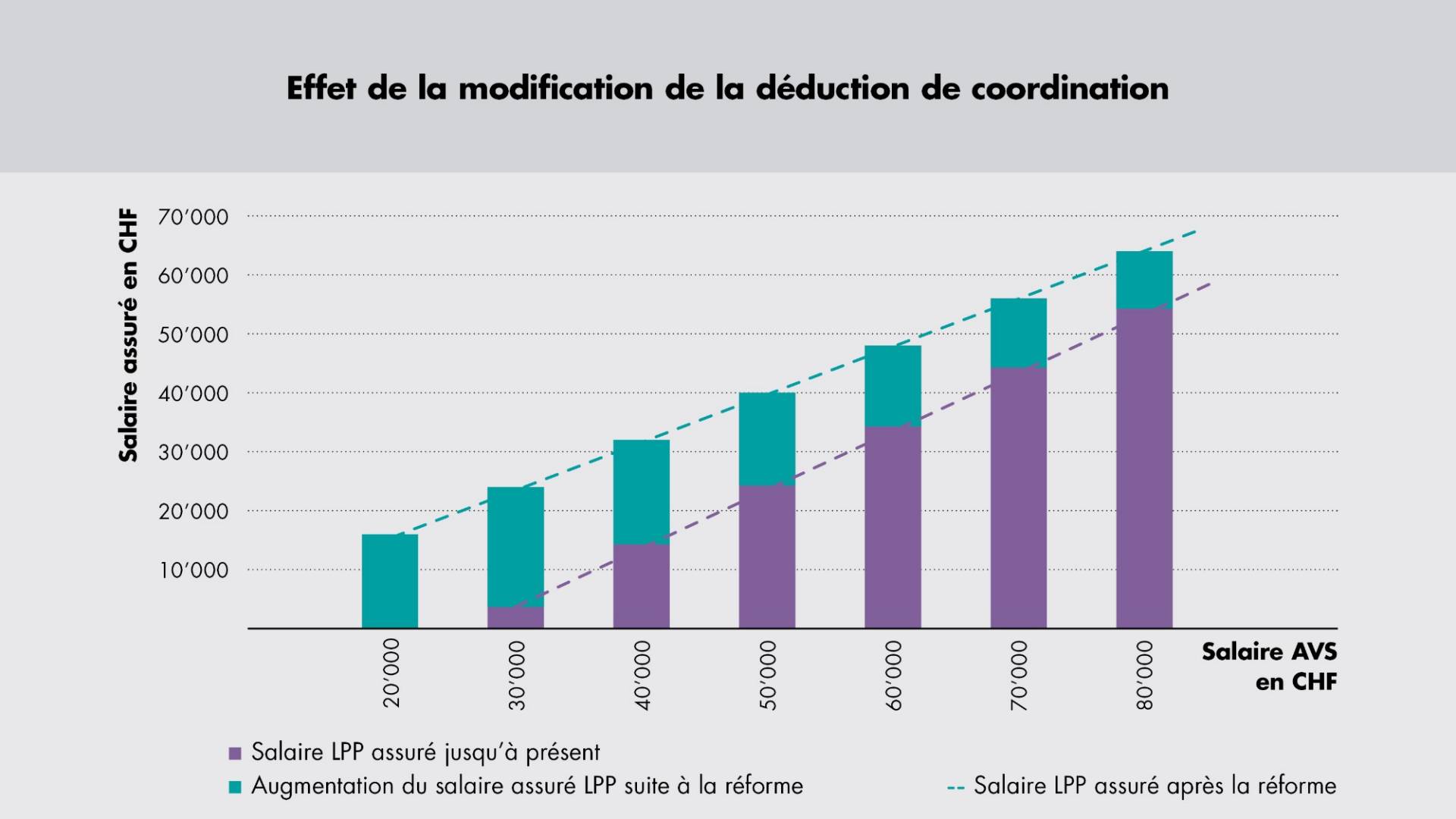

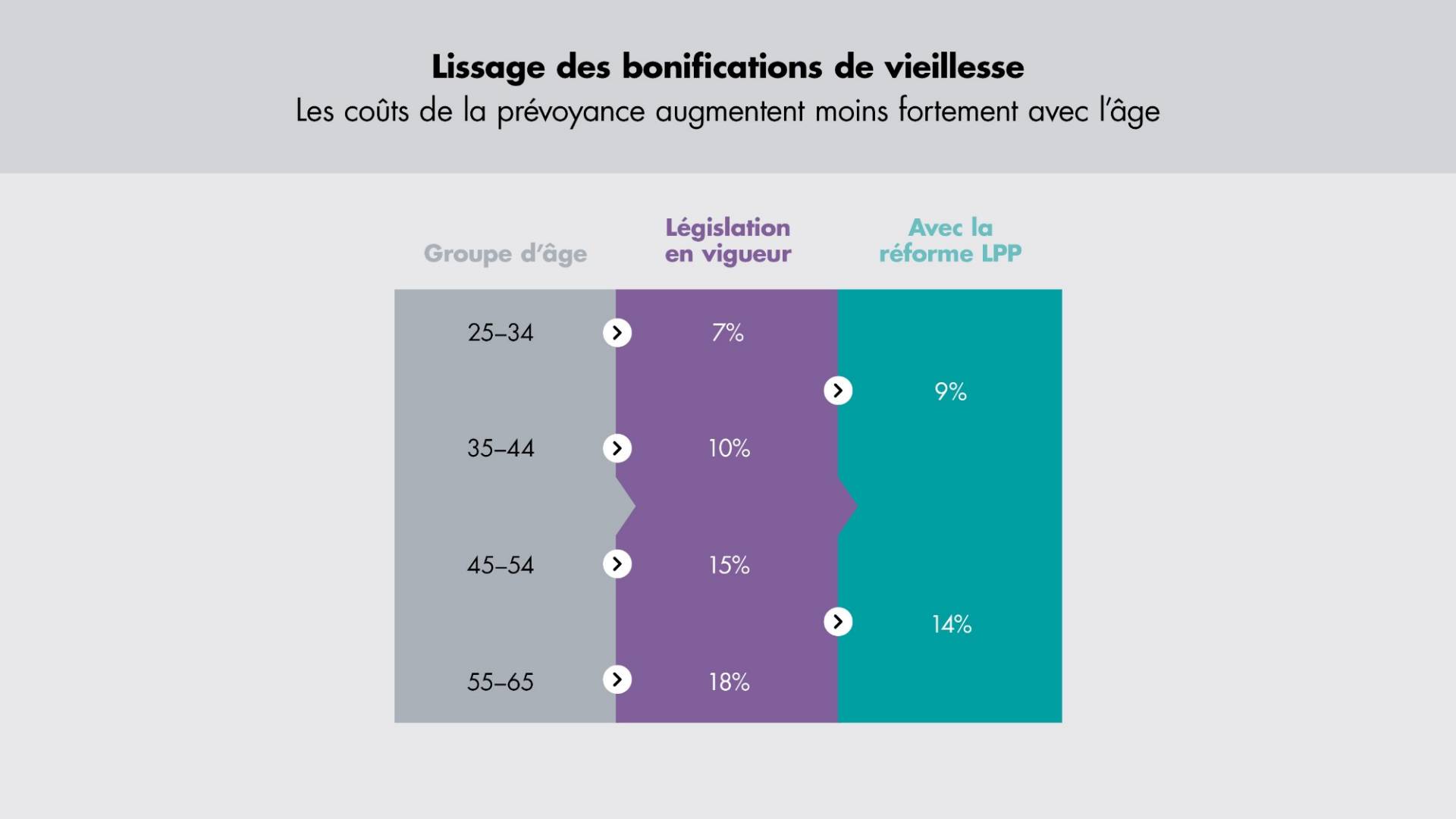

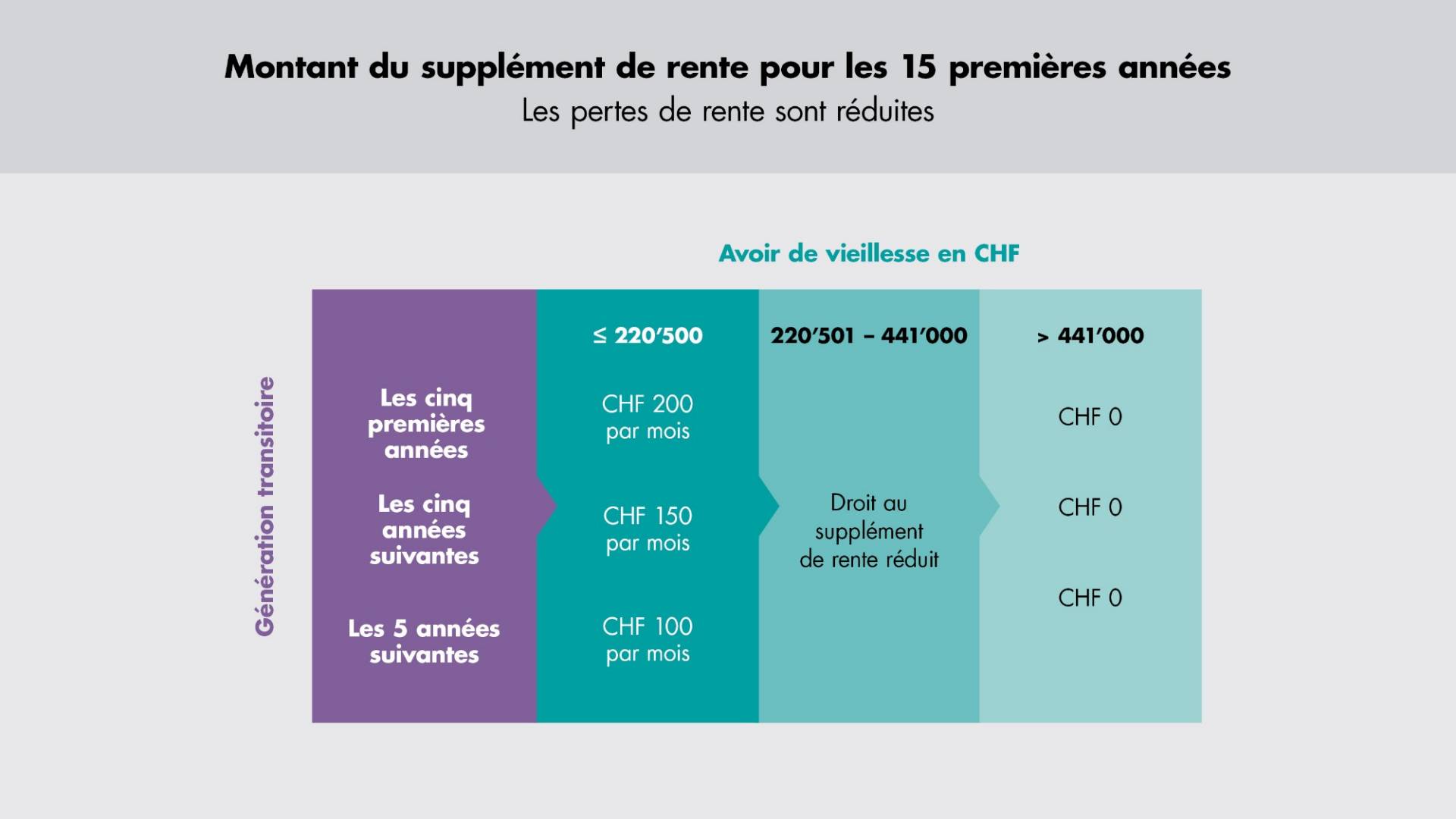

La réforme comprend la réduction du taux de conversion LPP de 6.8% à 6%, réduisant ainsi la redistribution indésirable des actifs vers les (futurs) bénéficiaires de rentes. Le processus d’épargne étant parallèlement renforcé par l’adaptation des bonifications de vieillesse et de la déduction de coordination ainsi que par des suppléments de rente pour la «génération de transition», le niveau actuel des prestations doit être maintenu dans une large mesure. L’abaissement du seuil d’entrée et l’augmentation du salaire assuré amélioreront la prévoyance des personnes à faible revenu, souvent des femmes et des hommes assez jeunes ou travaillant à temps partiel.