La riforma della previdenza professionale «LPP 21». Facciamo il punto.

Gli obiettivi della riforma

La riforma mira a rafforzare il finanziamento del 2° pilastro, mantenere nel complesso il livello delle prestazioni e migliorare la situazione previdenziale delle persone che percepiscono salari bassi – spesso donne e uomini più giovani o che lavorano a tempo parziale.

I cinque elementi chiave e il loro impatto

Se la riforma entrerà in vigore, saranno attuati tutti gli elementi descritti qui di seguito. Le ripercussioni per le persone che lavorano e per i datori di lavoro sono molto diverse in termini di contributi e prestazioni. Se una persona era assicurata prima della riforma o in che modo, è una questione cruciale. Anche la situazione personale di ogni persona interessata svolge un ruolo nella valutazione della situazione reddituale e patrimoniale complessiva.

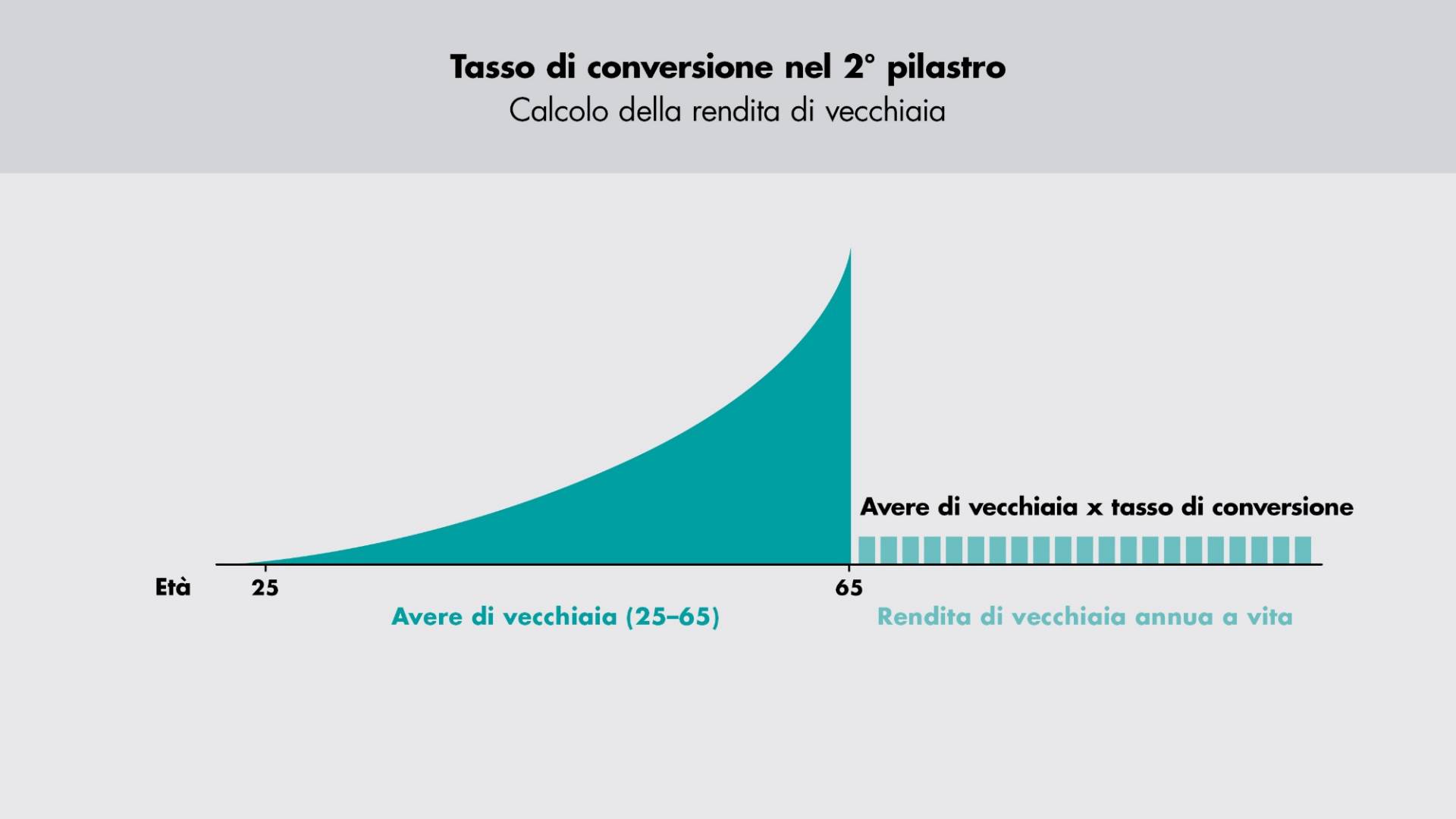

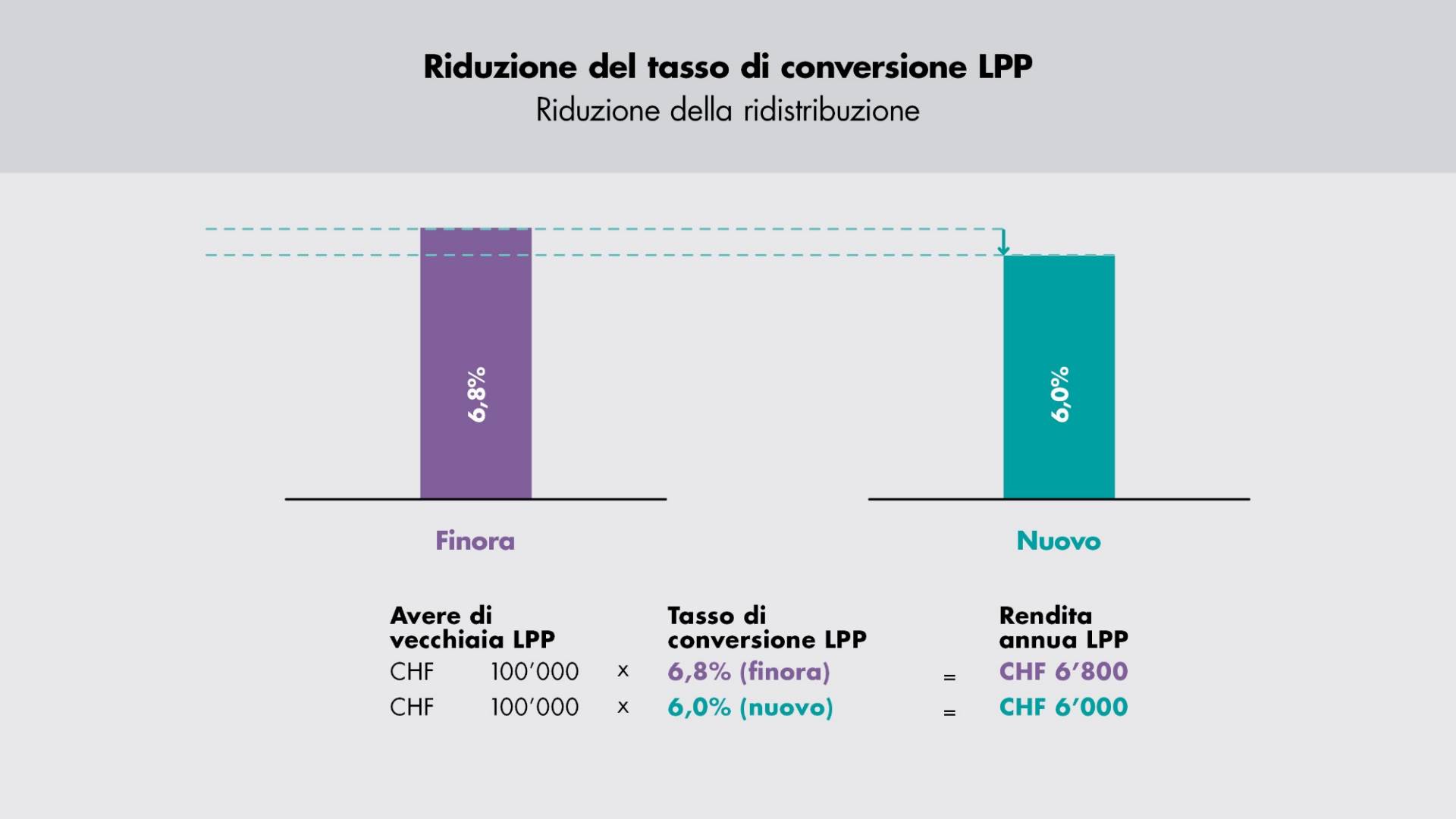

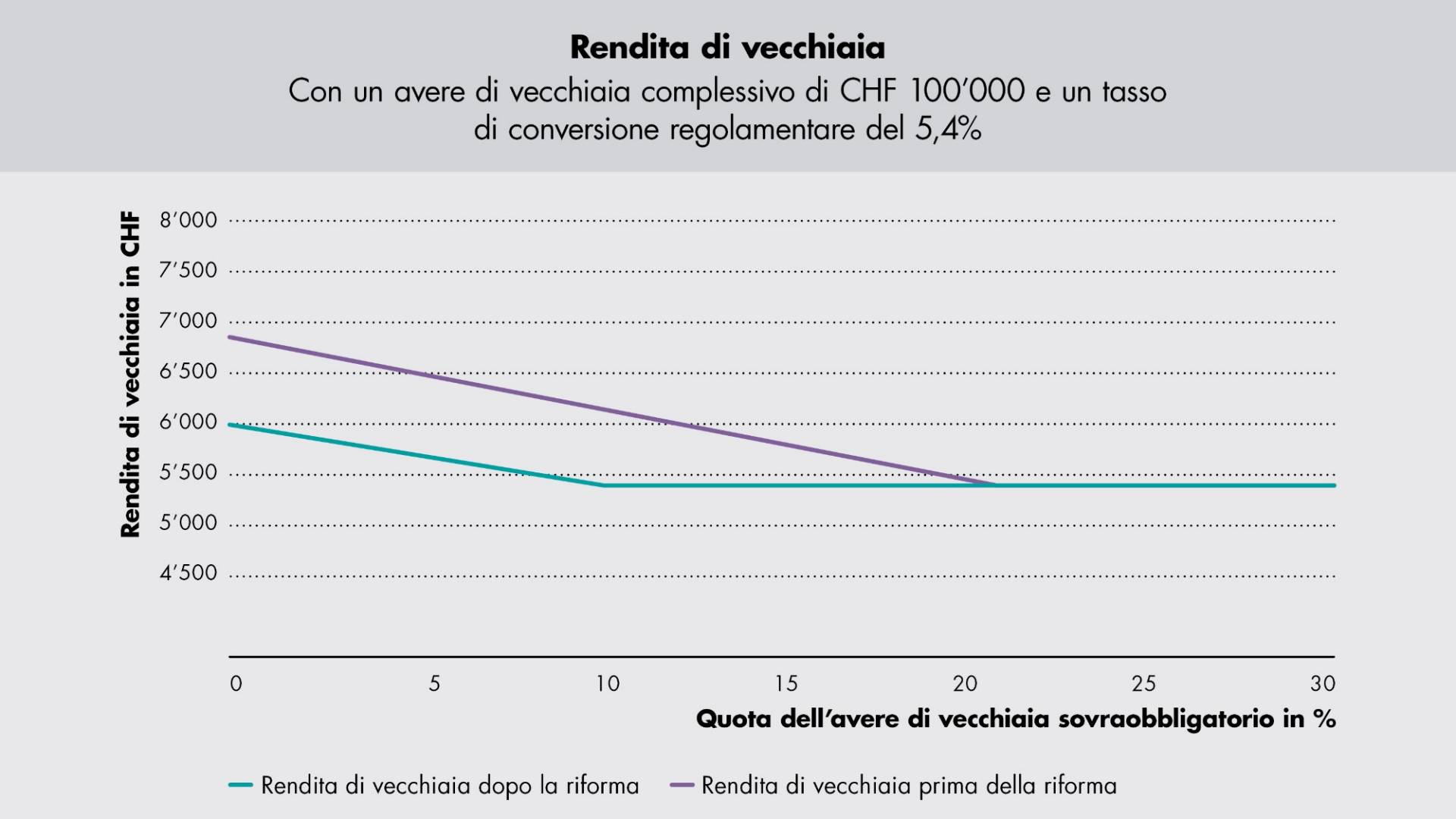

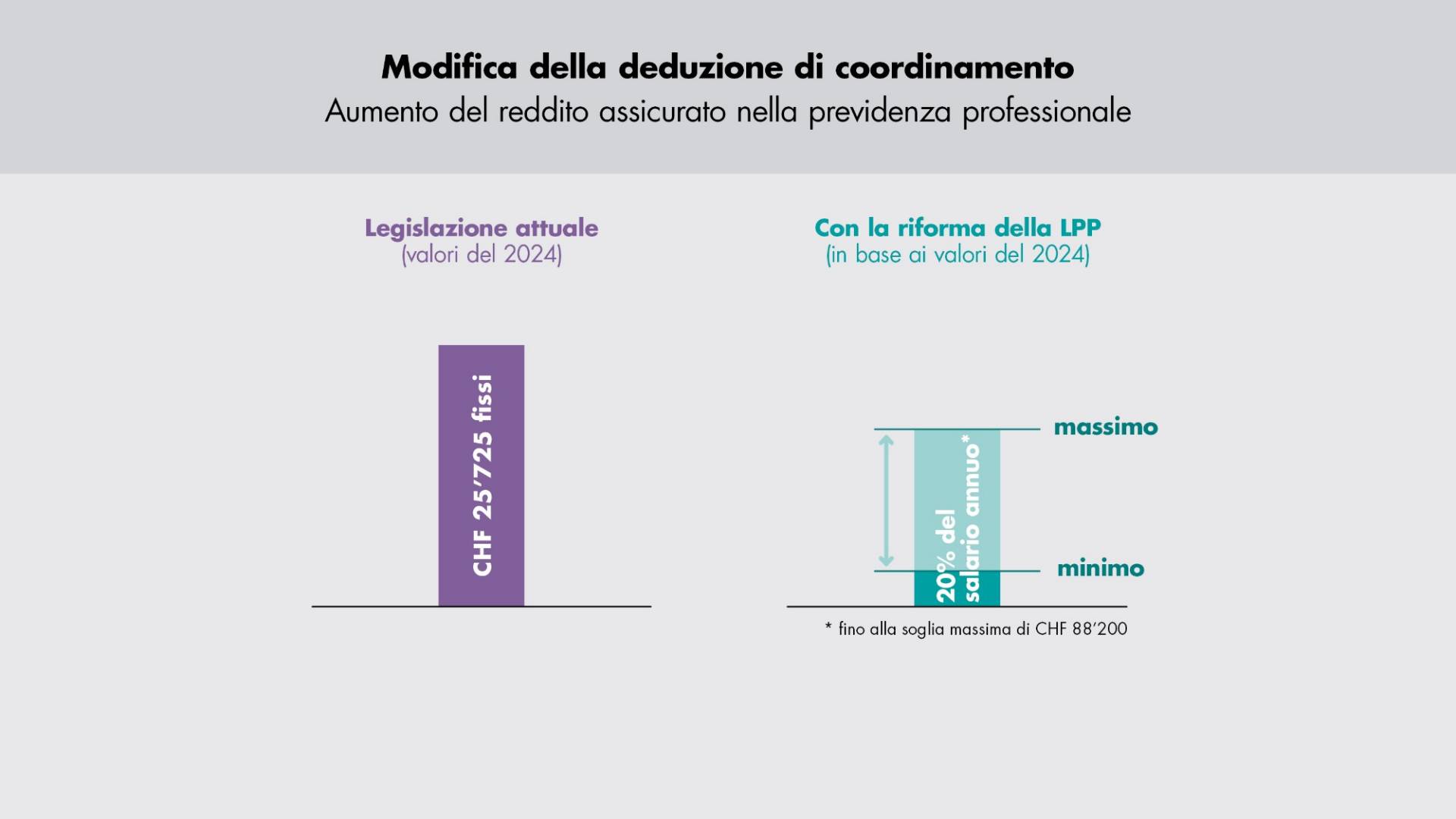

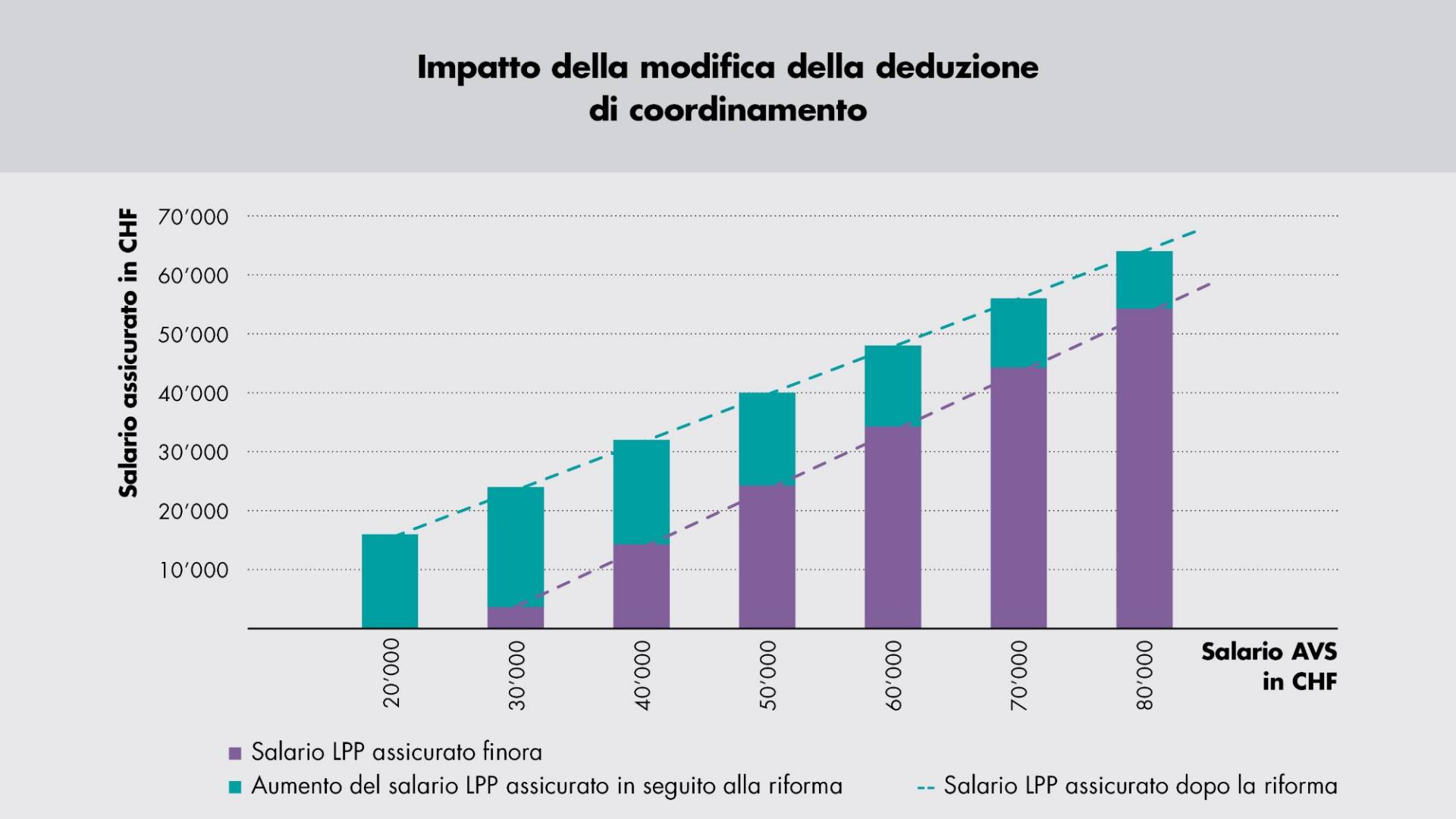

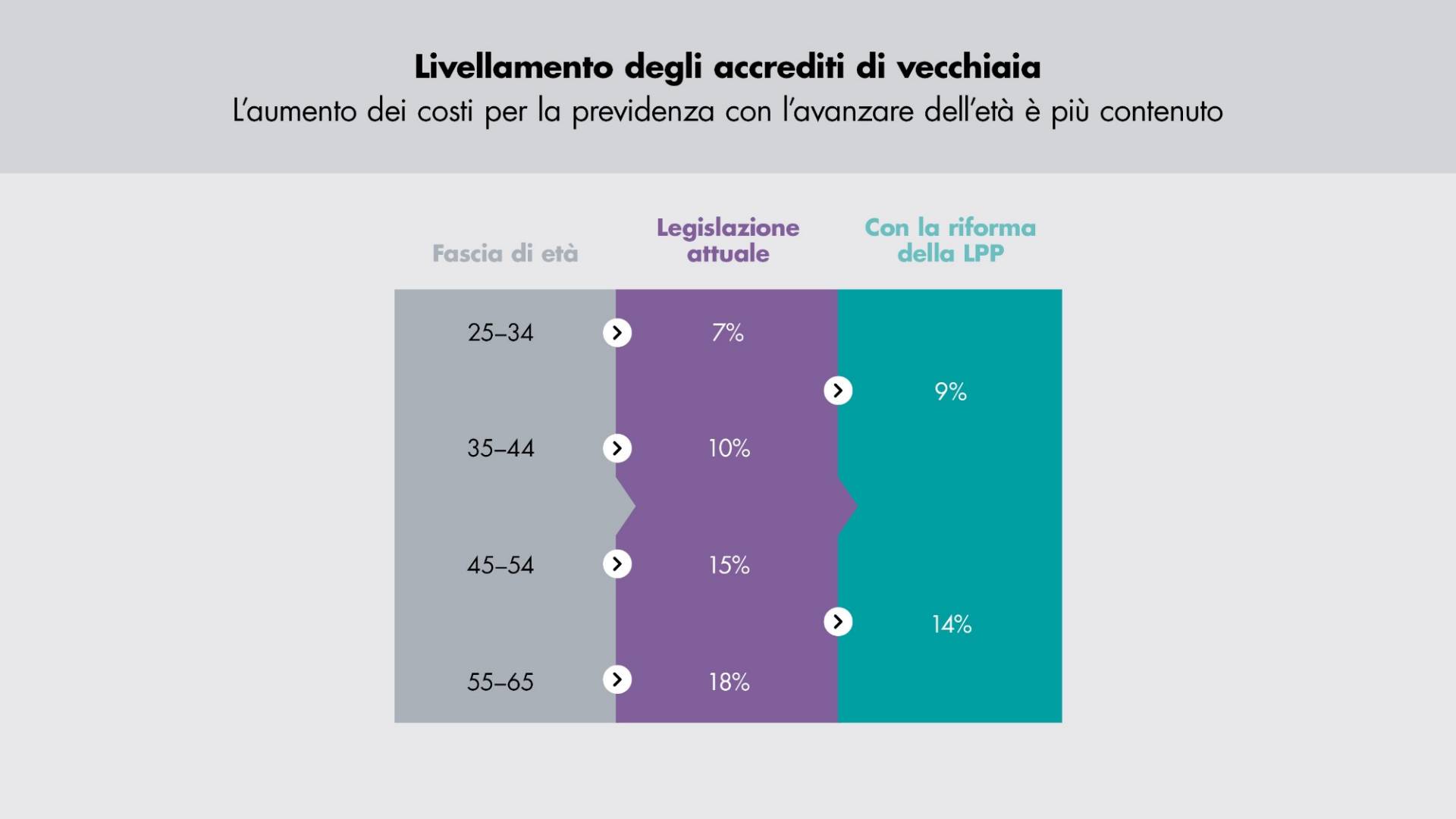

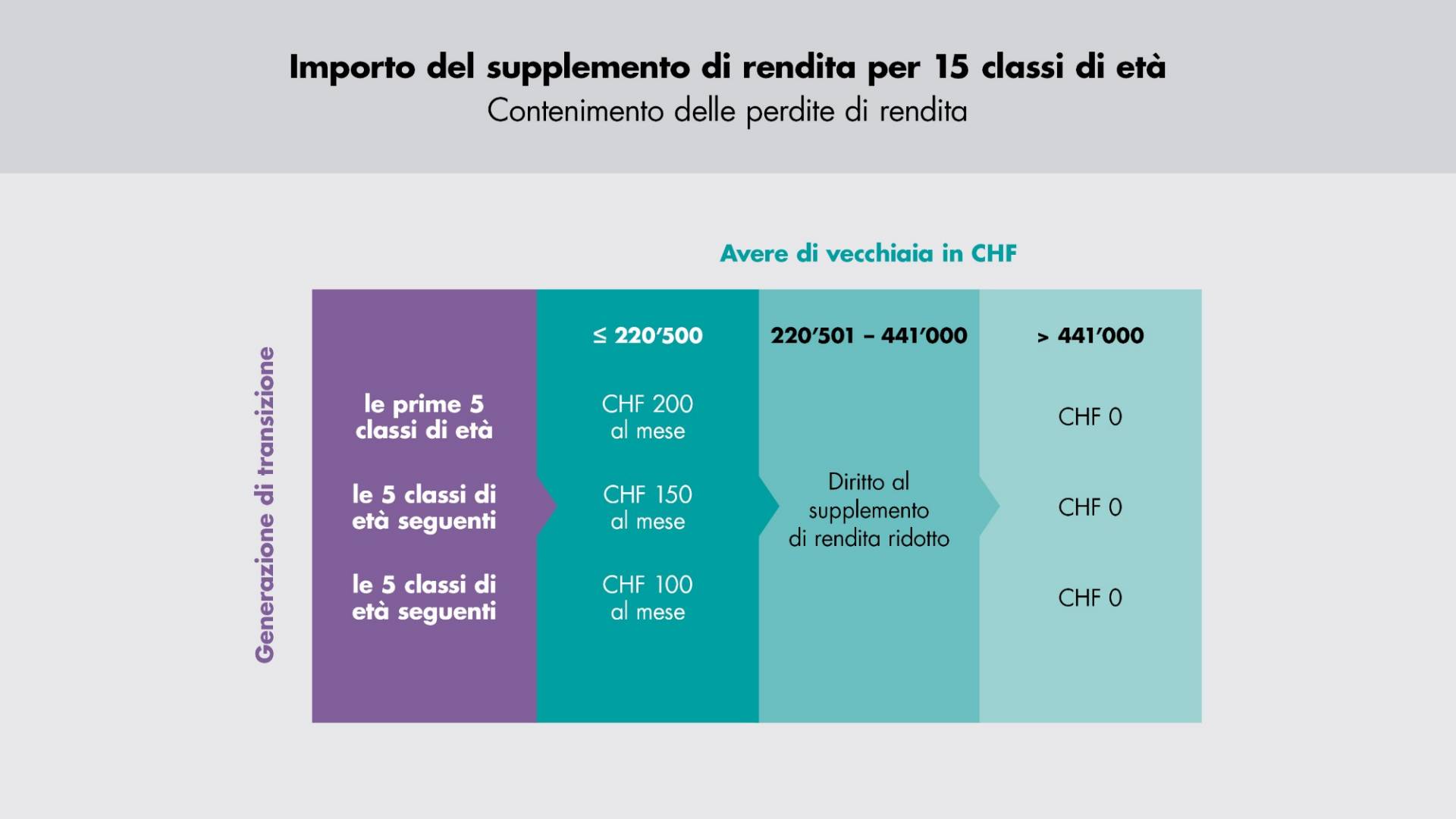

La riforma comprende la riduzione del tasso di conversione LPP dal 6.8% al 6%, al fine di ridurre la ridistribuzione indesiderata dalle persone che esercitano un’attività lucrativa alle (future) persone beneficiarie di una rendita. Rafforzando al tempo stesso il processo di risparmio attraverso l’adeguamento degli accrediti di vecchiaia e della deduzione di coordinamento, oltre che con l’introduzione dei supplementi di rendita per la «generazione di transizione», si intende mantenere in larga misura l’attuale livello delle prestazioni. La riduzione della soglia d’entrata e l’aumento del salario assicurato miglioreranno la situazione previdenziale delle persone che percepiscono salari bassi – spesso donne e uomini più giovani o che lavorano a tempo parziale.