-

Wie plane und finanziere ich am besten eine Renovation?

14.03.2025 | Marco TomasinaOb Eigenheim oder Renditeobjekt: Ein Haus oder eine Wohnung benötigt laufend Unterhalt und Pflege. Mit gezielten Renovationen erhalten oder steigern Sie gar den Wert. Erfahren Sie, wie sich welche Massnahmen auswirken und wie Sie diese am besten planen und finanzieren.

Wie plane und finanziere ich am besten eine Renovation?

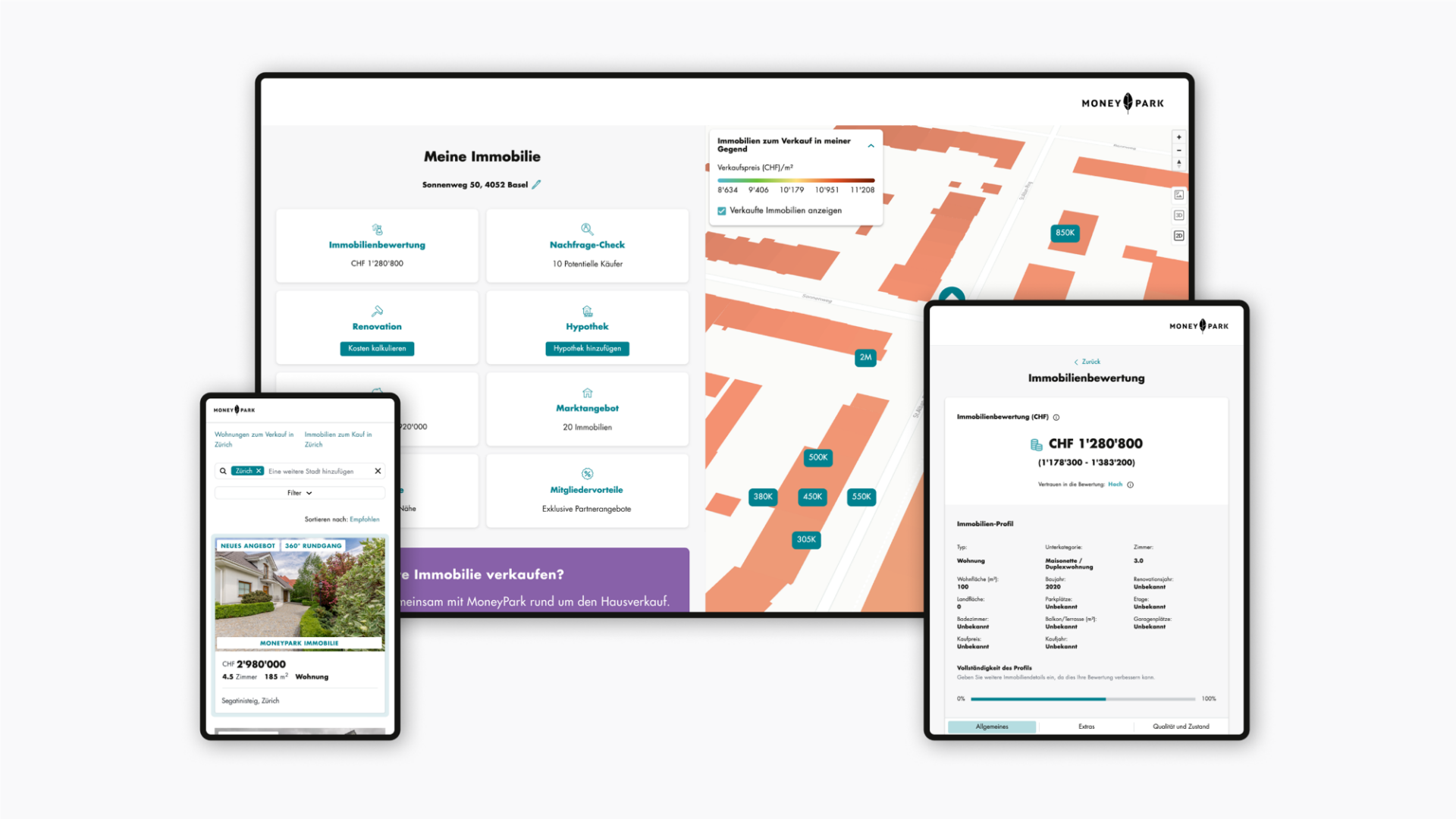

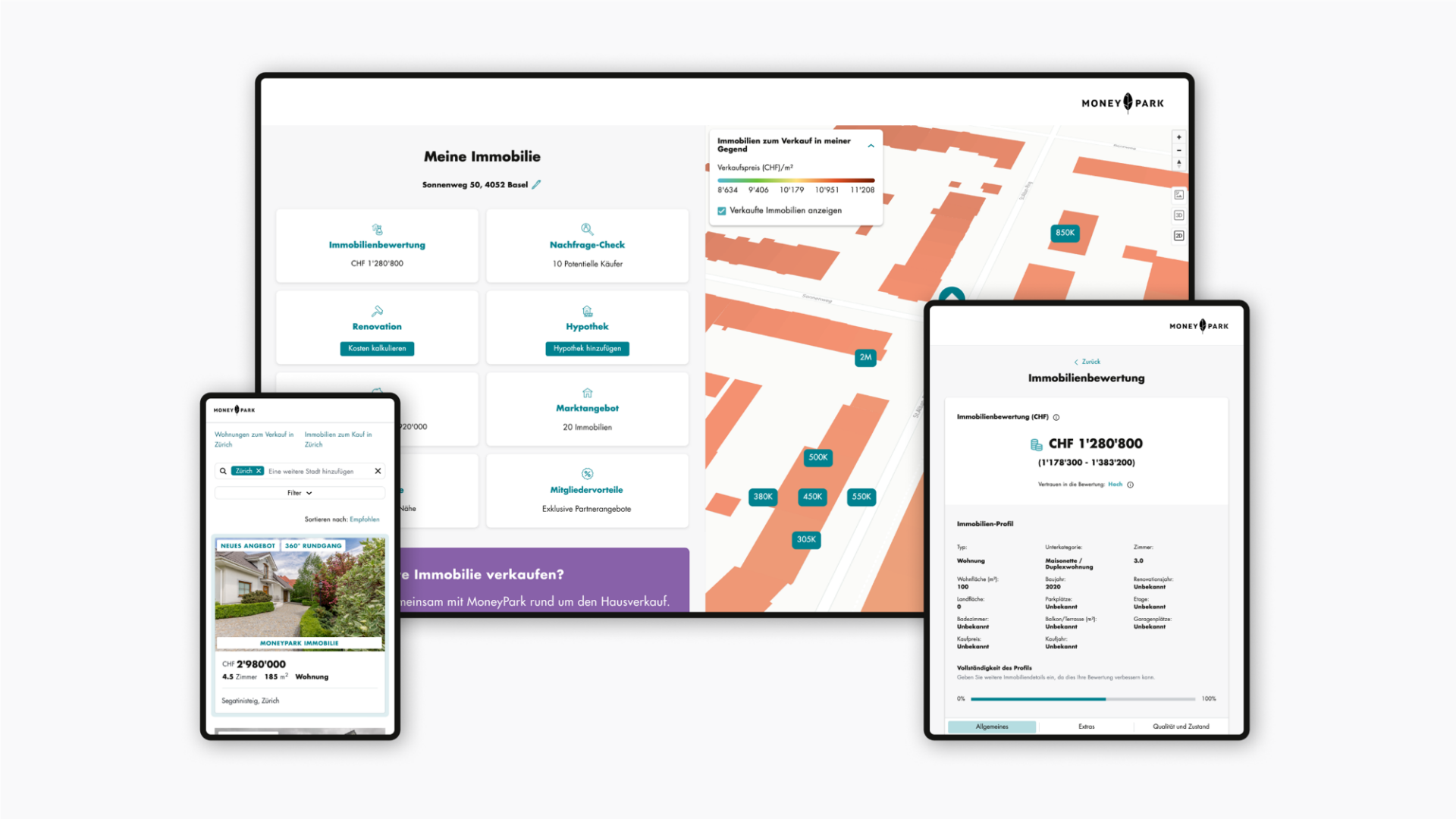

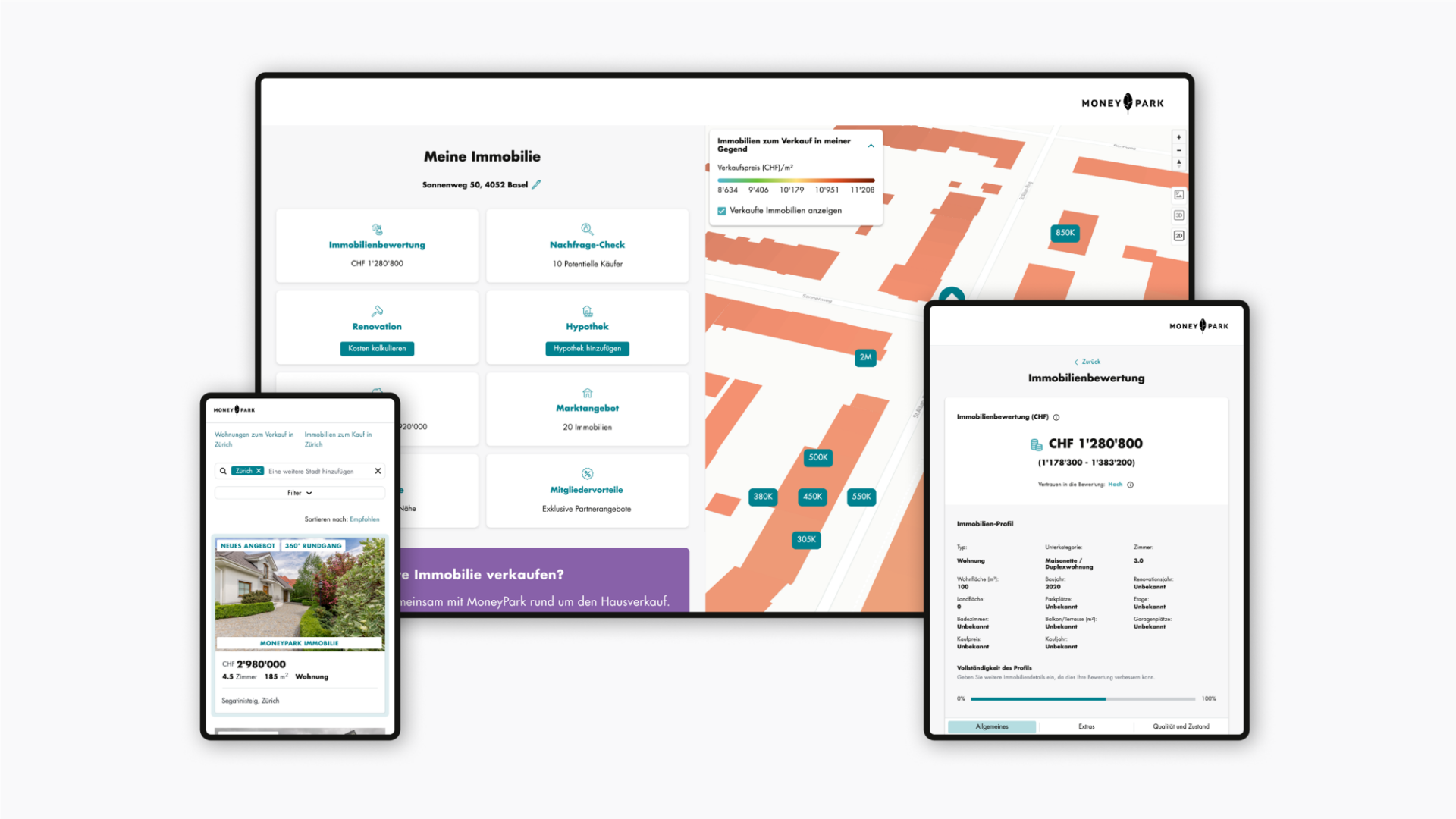

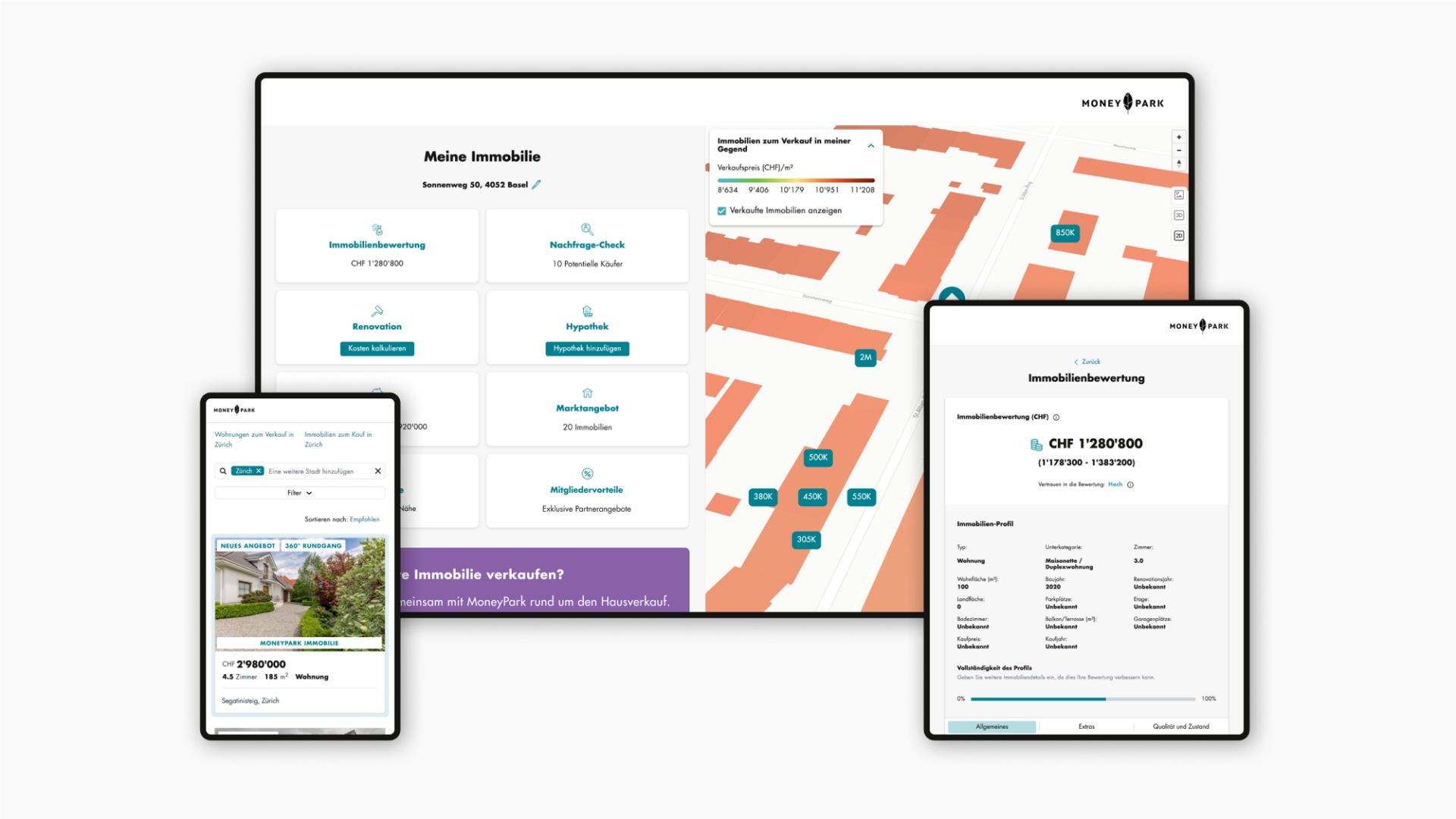

Warum ist das wichtig? Werterhaltende Renovationen können steuerlich abgezogen werden. Idealerweise werden sie auf mehrere Jahre verteilt, um Jahr für Jahr die Steuerprogression zu brechen. Wertvermehrende Investitionen können hingegen können nicht vom steuerbaren Einkommen abgezogen werden, erhöhen aber den Verkaufswert Ihrer Immobilie.

Wie lassen sich Renovationen finanzieren?

1. Mit Eigenmitteln

Kleinere Reparaturen oder Unterhaltsarbeiten sollten idealerweise aus eigenen Ersparnissen bezahlt werden. Falls nicht genügend Kapital vorhanden ist, gibt es weitere Finanzierungsoptionen.

2. Durch Erhöhung der Hypothek

Viele Banken bieten die Möglichkeit, eine bestehende Hypothek aufzustocken, um Renovationen zu finanzieren. Dabei gibt es jedoch wichtige Punkte zu beachten.

- Belehnungsgrenze

Die maximale Hypothek darf in der Regel 80% des aktuellen Marktwerts der Immobilie nicht überschreiten. Liegt die aktuelle Hypothek bereits nahe an dieser Grenze, wird eine Erhöhung möglicherweise nicht genehmigt. - Tragbarkeit

Banken prüfen, ob sich Ihre finanzielle Einkommenssituation für eine höhere Hypothek eignet. Die Tragbarkeit sollte 33 % Ihres Bruttoeinkommens nicht übersteigen. - Werterhaltend vs. Wertvermehrend

In der Regel finanzieren Banken nur wertvermehrende Renovationen. Werterhaltende Massnahmen müssen meist aus Eigenmitteln bezahlt werden.

Die Verlängerung der Hypothek ist übrigens ein geeigneter Moment, um sich Gedanken zum Zustand der Immobilie und den zukünftigen Finanzierungsbedarf zu machen.

3. Durch die Nutzung von Vorsorgegeldern

Für grössere Renovationen kann unter Umständen auch das Vorsorgevermögen aus der zweiten oder dritten Säule (3a) genutzt werden – allerdings nur alle fünf Jahre. Hier kommt sowohl ein Bezug als auch eine Verpfändung in Kombination mit einer Hypothekarerhöhung in Frage.

- Vorbezug aus der Pensionskasse (2. Säule) oder Säule 3a

Zu beachten ist, dass je nach Anbieter ein Mindestbezug von CHF 20'000.00 oder höher vorgesehen ist. Es sollte eine Vorabklärung mit der jeweiligen Vorsorgeeinrichtung erfolgen, nicht zuletzt, um die Auswirkungen auf die Altersrente abschätzen zu können. Der Bezug hat zudem eine direkte steuerliche Konsequenz. - Verpfändung von Pensionskassengeldern (2. Säule) oder Säule 3a

Eine überlegenswerte Alternative zum Bezug ist die Verpfändung des Altersguthabens in Kombination mit einer Hypothekarerhöhung. So bleibt das Kapital in der Vorsorgeeinrichtung und wird weiterhin verzinst, während gleichzeitig die Hypothek als Finanzierungsinstrument genutzt werden kann. Die höheren Hypothekarzinsen können steuerlich in Abzug gebracht werden. Voraussetzung ist, dass Tragbarkeitsreserven für eine höhere Hypothek vorhanden sind.

Vor einem Bezug von Vorsorgegeldern empfiehlt es sich, eine individuelle Beratung in Anspruch zu nehmen.

4. Fördergelder für energetische Sanierungen

Energetische Sanierungen werden in vielen Kantonen finanziell unterstützt. Beispielsweise gibt es Zuschüsse für den Einbau von Wärmepumpen oder Solaranlagen.

Wann ist eine Renovation sinnvoll?

Viele Bauteile haben eine begrenzte Lebensdauer. Hier ein Überblick, wann typischerweise eine Erneuerung ansteht:

- Heizung: 15–25 Jahre

- Gebäudehülle: 30–50 Jahre

- Fenster: 20–30 Jahre

- Badezimmer: 20–30 Jahre

- Küche: 20–30 Jahre

Eine detaillierte Lebensdauertabelle für Immobilien hilft Ihnen bei der langfristigen Planung.

Expertenrat nutzen und clever renovieren

Eine sorgfältige Analyse der finanziellen Gesamtsituation, der Hypothekarstrategie und der steuerlichen Auswirkungen ist essenziell, um die optimale Finanzierung für eine geplante Renovation zu finden. Dabei kann auch eine Kombination der skizzierten Möglichkeiten zielführend sein, um die langfristig attraktivste Finanzierungsform zu finden. Die Planung einer Renovation kann komplex sein. Damit Sie keine wichtigen Details übersehen, lohnt es sich, Fachleute beizuziehen. Helvetia bietet gemeinsam mit MoneyPark eine umfassende Beratung zu Immobilienfinanzierung, Versicherung und Vorsorge.