-

Qual è il modo migliore per pianificare e finanziare una ristrutturazione?

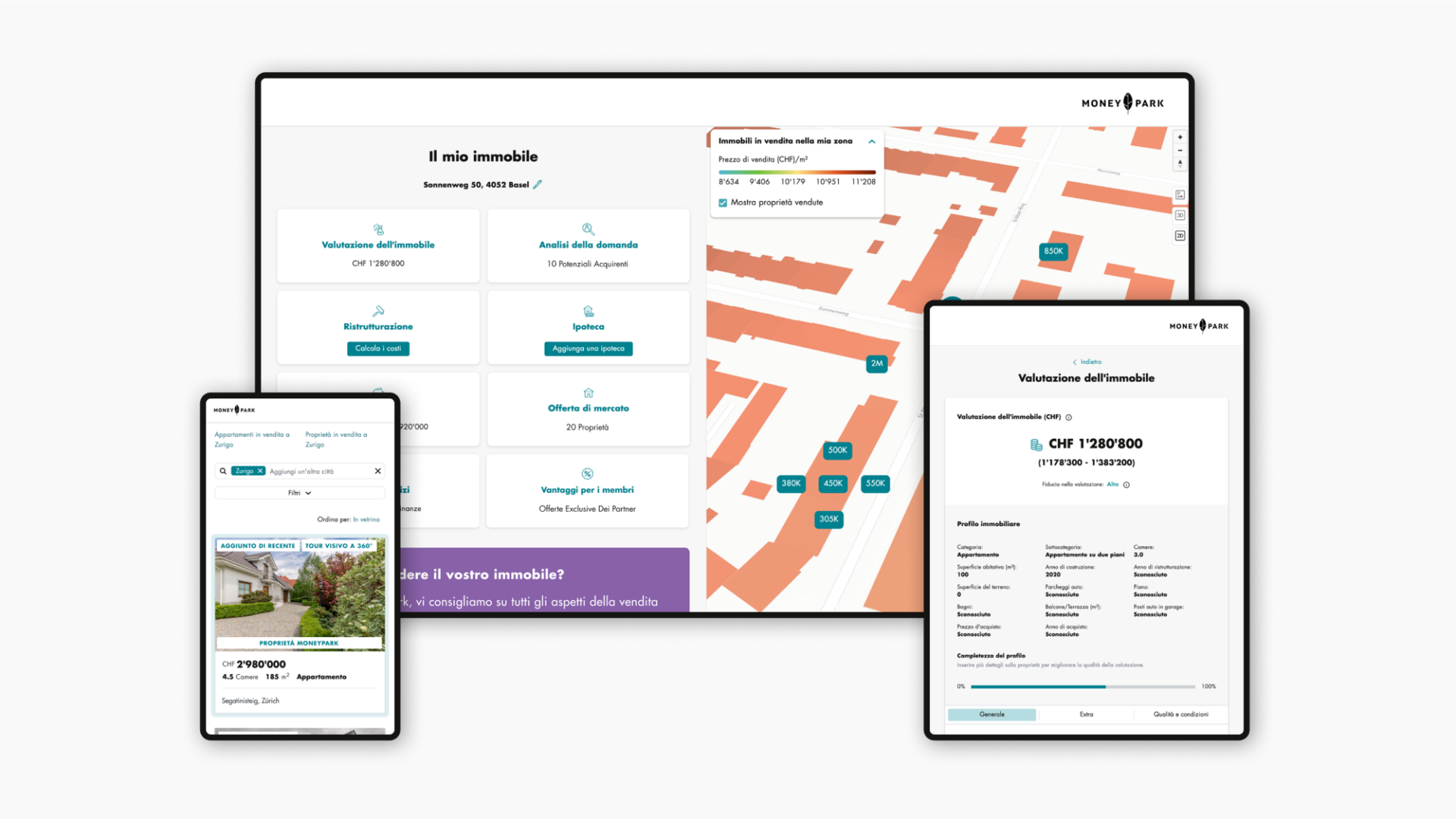

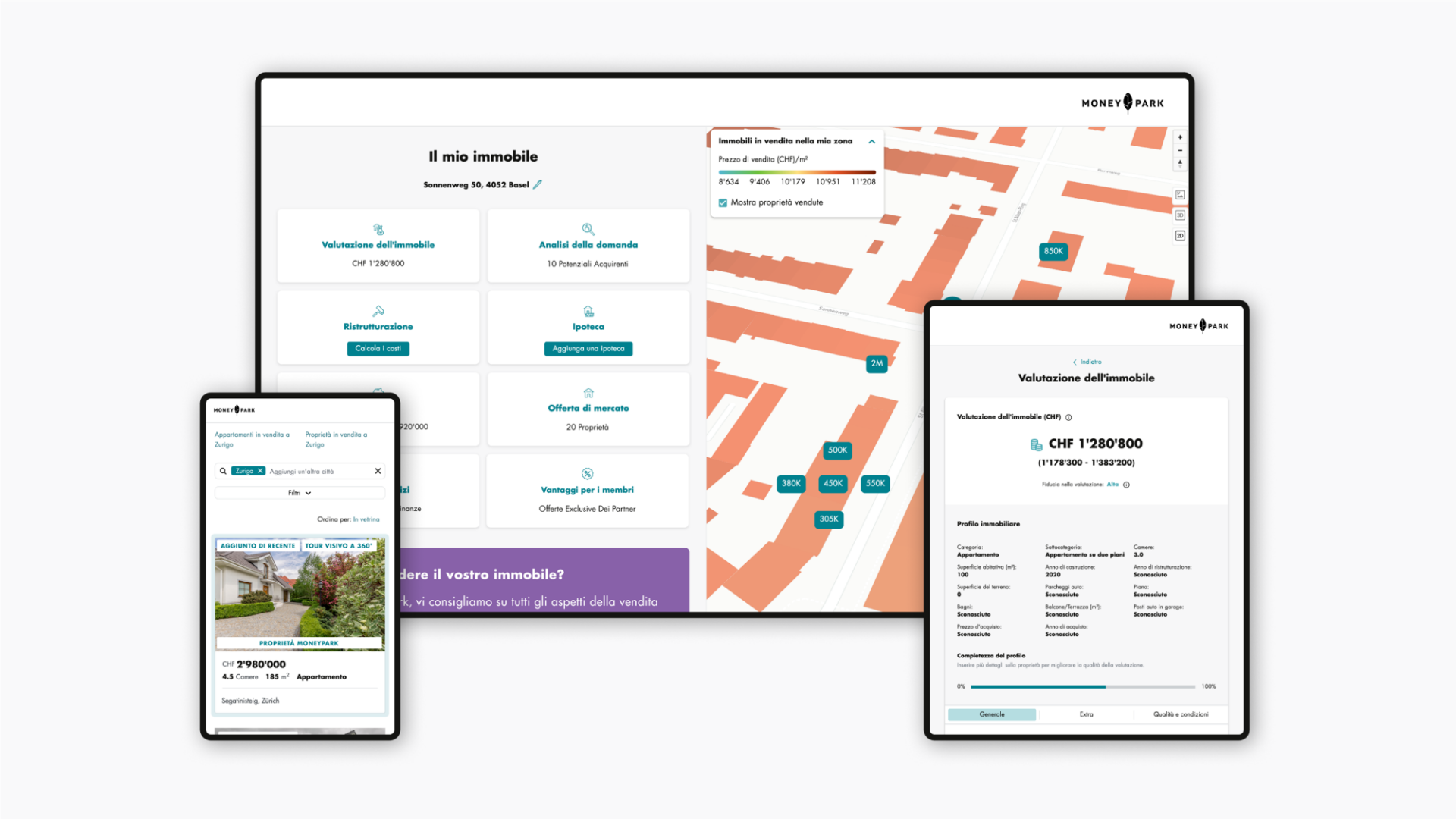

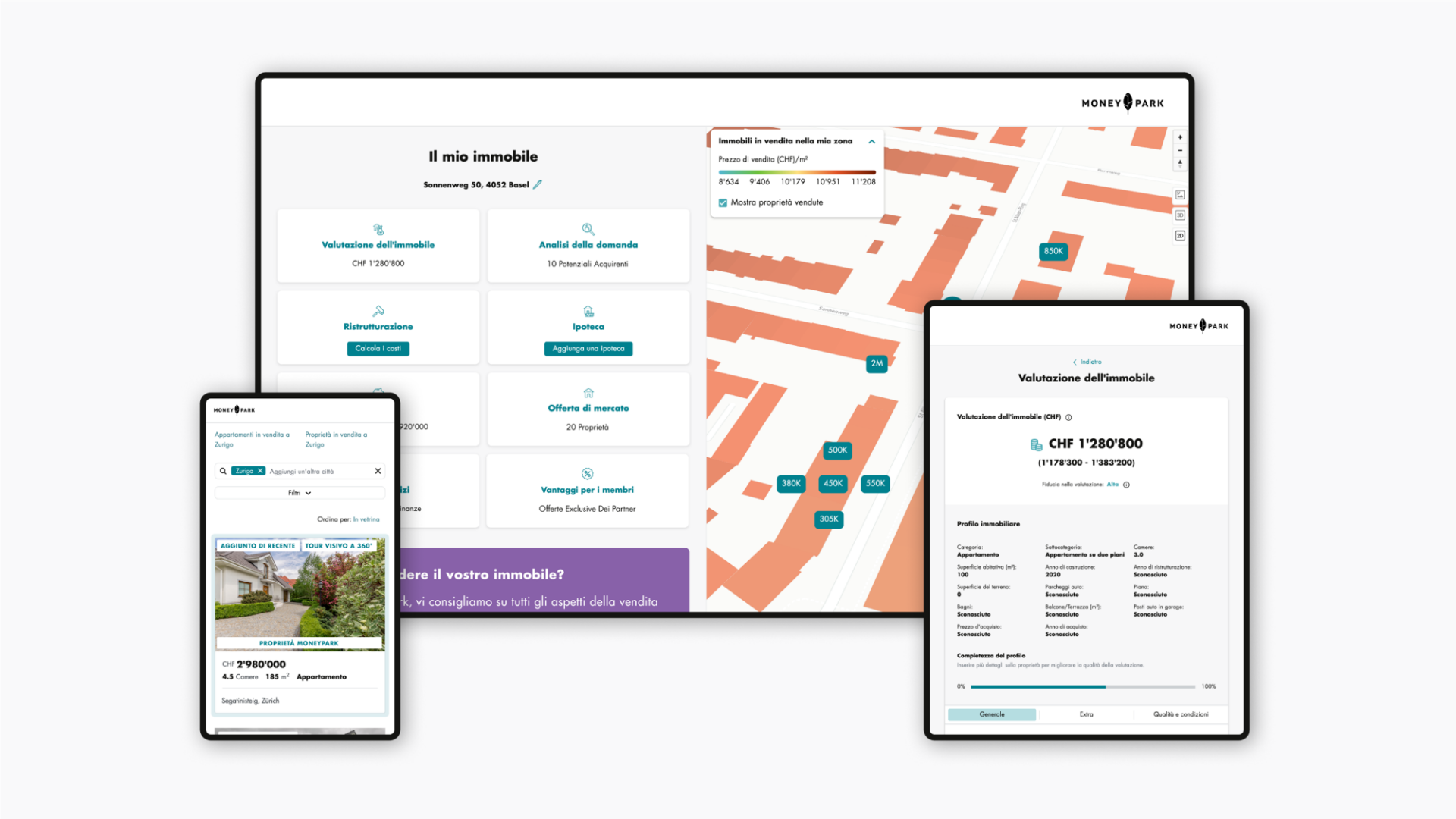

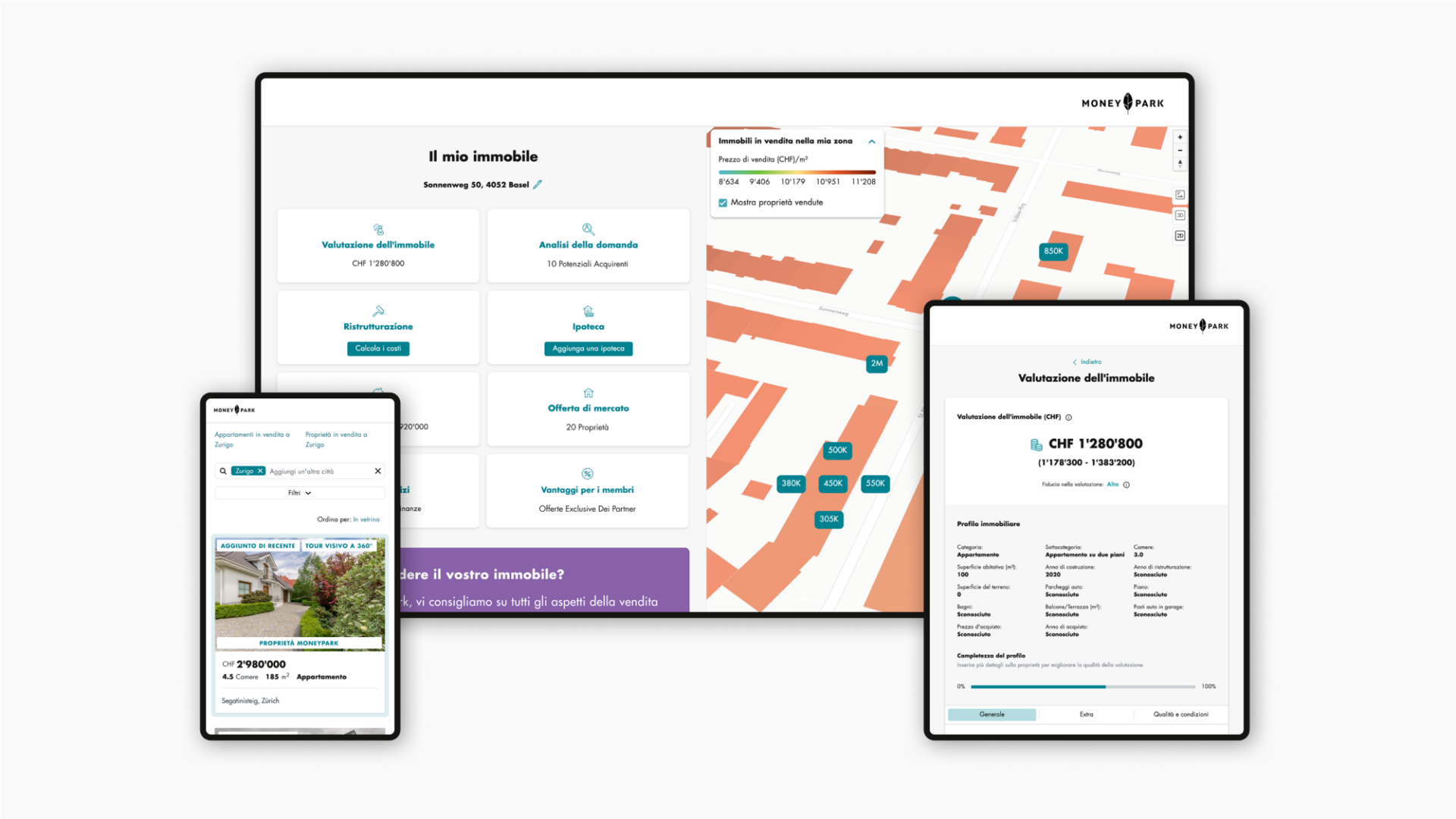

14.03.2025 | Marco TomasinaCasa di proprietà o immobile a reddito? Una casa o un’abitazione necessita di manutenzione continua. Con ristrutturazioni mirate potete mantenere o persino aumentarne il valore. Scoprite gli effetti dei vari interventi e il modo migliore per pianificarli e finanziarli.

Qual è il modo migliore per pianificare e finanziare una ristrutturazione?

Perché questa distinzione è così importante? Le ristrutturazioni che mantengono il valore possono essere detratte dalle imposte. Nel migliore dei casi vanno distribuite su più anni, per interrompere di anno in anno la progressione fiscale. Gli investimenti che aumentano il valore non possono invece essere detratti dal reddito imponibile, ma incrementano il valore di vendita del vostro immobile.

Come si finanzia una ristrutturazione?

1. Con fondi propri

Le piccole riparazioni o i lavori di manutenzione si dovrebbero pagare con i propri risparmi. Se non avete abbastanza fondi a disposizione, vi sono altre opzioni di finanziamento.

2. Aumentando l’ipoteca

Molte banche offrono la possibilità di aumentare un’ipoteca esistente per finanziare una ristrutturazione. Vi sono tuttavia diversi punti importanti da considerare.

- Limite del grado di anticipo

Di norma, l’importo massimo dell’ipoteca non può superare l’80% dell’attuale valore di mercato dell’immobile. Se l’ipoteca attuale ammonta già a una somma vicina a questo limite, l’aumento potrebbe non essere approvato.

- Sostenibilità finanziaria

Le banche verificano se la vostra situazione reddituale vi permette di sostenere un’ipoteca più alta. La sostenibilità finanziaria non dovrebbe superare il 33% del vostro reddito lordo.

- Mantenere o aumentare il valore

Di regola, le banche finanziano solo le ristrutturazioni che aumentano il valore. Gli interventi volti a mantenere il valore devono essere pagati per lo più con fondi propri.

Il rinnovo dell’ipoteca è, tra l’altro, un momento adatto per riflettere sullo stato dell’immobile e sul futuro fabbisogno finanziario.

3. Usando i capitali previdenziali

Per le ristrutturazioni di una certa entità, è possibile utilizzare eventualmente anche il patrimonio previdenziale del 2° o del 3° pilastro (3a), ma solo ogni cinque anni. In questo caso, in combinazione con l’aumento di un’ipoteca si può prendere in considerazione sia un prelievo anticipato sia una costituzione in pegno.

- Prelievo anticipato dalla cassa pensione (2° pilastro) o dal pilastro 3a

Attenzione: a seconda del fornitore, è previsto un prelievo minimo di CHF 20’000.00 o superiore. Parlatene prima con il vostro istituto di previdenza, soprattutto per stimare le conseguenze sulla vostra rendita di vecchiaia. Il prelievo, inoltre, influisce direttamente sulle imposte.

- Costituzione in pegno dei fondi della cassa pensione (2° pilastro) o del pilastro 3a

Un’alternativa plausibile al prelievo anticipato è la costituzione in pegno dell’avere di vecchiaia in combinazione con un aumento dell’ipoteca. In questo modo il capitale rimane presso l’istituto di previdenza e continua a fruttare interessi, mentre al tempo stesso l’ipoteca può essere utilizzata come strumento finanziario. Gli interessi ipotecari più elevati possono essere detratti dalle imposte, a condizione che siano disponibili riserve di sostenibilità per un’ipoteca più elevata.

Prima di prelevare fondi previdenziali, vi consigliamo di ricorrere a una consulenza personalizzata.

4. Incentivi per risanamenti energetici

Molti Cantoni sostengono i risanamenti energetici a livello finanziario. Si può per esempio usufruire di sovvenzioni per l’installazione di pompe di calore o impianti solari.

Quando è opportuno ristrutturare un immobile?

Molti componenti dell’immobile hanno una durata limitata. Ecco una panoramica delle tempistiche che di solito comportano la necessità di procedere a una ristrutturazione:

- Riscaldamento: 15–25 anni

- Involucro dello stabile: 30–50 anni

- Finestre: 20–30 anni

- Bagni: 20–30 anni

- Cucina: 20–30 anni

Una tabella dettagliata delle durate di vita per gli immobili vi aiuta nella pianificazione a lungo termine.

Ricorrere all’aiuto di un esperto e ristrutturare in modo intelligente

Un’analisi accurata della situazione finanziaria complessiva, della strategia ipotecaria e delle implicazioni fiscali è essenziale per trovare il finanziamento ottimale per una ristrutturazione pianificata. In questo contesto può anche risultare utile combinare le possibilità menzionate per trovare il finanziamento più interessante a lungo termine. Pianificare una ristrutturazione può essere un’impresa complessa. Per non tralasciare dettagli importanti, vale la pena consultare un’esperta o un esperto. In collaborazione con MoneyPark, l’Helvetia offre una consulenza completa in materia di finanziamento immobiliare, assicurazioni e previdenza.